Gearing Ratios adalah rasio keuangan yang membandingkan beberapa bentuk ekuitas atau modal pemilik dengan utang atau dana yang dipinjam oleh perusahaan. Gearing adalah pengukuran leverage keuangan entitas yang menunjukkan sejauh mana aktivitas perusahaan didanai oleh dana pemegang saham dibandingkan dengan dana kreditor.

Gearing Ratios adalah ukuran leverage keuangan yang menunjukkan sejauh mana operasi perusahaan didanai oleh modal ekuitas dibandingkan dengan pembiayaan utang.

Memahami Gearing Ratios

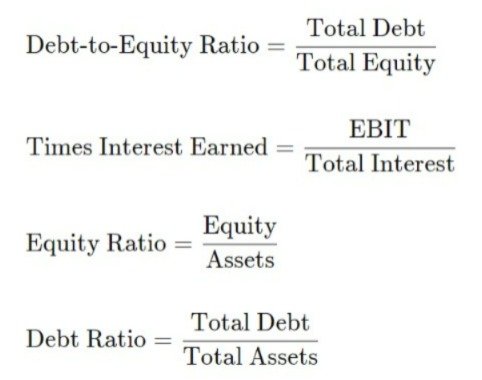

Contoh Gearing Ratios yang paling terkenal meliputi:

Gearing Ratios yang lebih tinggi menunjukkan bahwa perusahaan memiliki tingkat leverage keuangan yang lebih tinggi. Perusahaan lebih rentan terhadap penurunan ekonomi dan siklus bisnis karena perusahaan yang memiliki leverage yang lebih tinggi memiliki jumlah utang yang lebih tinggi dibandingkan dengan ekuitas pemegang saham. Entitas dengan Gearing Ratios yang tinggi memiliki jumlah utang yang lebih tinggi untuk dilayani. Perusahaan dengan perhitungan Gearing Ratios yang lebih rendah memiliki lebih banyak ekuitas untuk diandalkan untuk pembiayaan.

Gearing Ratios berguna bagi pihak internal dan eksternal. Lembaga keuangan menggunakan perhitungan Gearing Ratios saat mereka memutuskan apakah akan mengeluarkan pinjaman. Perjanjian pinjaman juga dapat mengharuskan perusahaan untuk beroperasi dalam pedoman tertentu mengenai perhitungan Gearing Ratios yang dapat diterima. Manajemen internal menggunakan Gearing Ratios untuk menganalisis arus kas dan leverage masa depan.

Menafsirkan Gearing Ratios

Gearing Ratios yang tinggi biasanya menunjukkan tingkat leverage yang tinggi tetapi ini tidak selalu menunjukkan bahwa perusahaan berada dalam kondisi keuangan yang buruk. Perusahaan dengan Gearing Ratios yang tinggi memiliki struktur pembiayaan yang lebih berisiko daripada perusahaan dengan Gearing Ratios yang lebih rendah. Entitas yang diatur biasanya memiliki Gearing Ratios yang lebih tinggi karena mereka dapat beroperasi dengan tingkat utang yang lebih tinggi. Perusahaan dalam situasi monopoli sering beroperasi dengan rasio utang yang lebih tinggi karena posisi pemasaran strategis mereka menempatkan mereka pada risiko gagal bayar yang lebih rendah. Industri yang menggunakan aset tetap mahal biasanya memiliki rasio utang yang lebih tinggi karena aset tetap ini sering dibiayai dengan utang.

Perusahaan dalam situasi monopoli sering beroperasi dengan rasio utang yang lebih tinggi karena posisi pemasaran strategis mereka menempatkan mereka pada risiko gagal bayar yang lebih rendah. Industri yang menggunakan aset tetap mahal biasanya memiliki rasio utang yang lebih tinggi karena aset tetap ini sering dibiayai dengan utang.

Rasio utang perusahaan mungkin 0,3 tahun lalu. Rata-rata industri adalah 0,8 dan pesaing utama perusahaan memiliki rasio utang 0,9. Informasi lebih lanjut diperoleh dengan membandingkan rasio utang satu sama lain. Perusahaan dengan rasio 0,3 berkinerja relatif baik dalam industrinya ketika hasil rasio rata-rata industri adalah 0,8 dan hasil rasio utang pesaing adalah 0,9,

Kesimpulan

Rasio utang membandingkan ekuitas perusahaan dengan utangnya. Hasilnya menunjukkan leverage keuangannya atau berapa banyak utang operasionalnya yang dilayani melalui ekuitas pemegang saham dan/atau dana pinjaman. Ini adalah ukuran stabilitas keuangan yang kuat dan sesuatu yang harus diperhatikan oleh investor. Rasio utang yang tinggi dapat menimbulkan tanda bahaya dan berisiko.