Inverted Yield Curve menunjukkan bahwa suku bunga utang jangka panjang Treasury AS lebih rendah daripada suku bunga jangka pendek. Ketika Inverted Yield Curve, hasil menurun semakin jauh tanggal jatuh tempo. Kadang-kadang disebut sebagai kurva hasil negatif, kurva terbalik telah terbukti menjadi indikator resesi yang andal.

Memahami Inverted Yield Curve

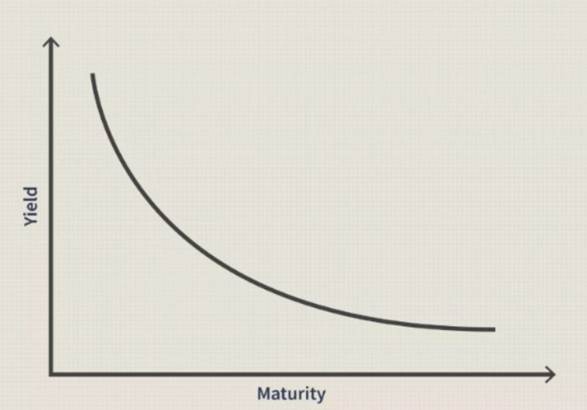

Kurva hasil adalah penggambaran grafis dari biaya pinjaman yang terkait dengan surat utang dengan jatuh tempo yang berbeda. Biasanya, hasil untuk surat utang jangka pendek lebih rendah daripada hasil untuk surat utang jangka panjang. Artinya, kurva hasil biasanya miring ke atas, mencerminkan fakta bahwa pemegang utang jangka panjang telah mengambil lebih banyak risiko. Kurva hasil juga dikenal sebagai struktur jangka waktu suku bunga. Misalnya, Departemen Keuangan AS menerbitkan surat utang dan hasil obligasi Treasury harian yang dapat dipetakan sebagai kurva.

Analis sering menyaring sinyal kurva hasil menjadi selisih antara dua jatuh tempo. Hal ini menyederhanakan tugas penafsiran kurva imbal hasil di mana terdapat inversi antara beberapa jatuh tempo tetapi tidak pada yang lain. Kelemahannya adalah tidak ada kesepakatan umum mengenai spread mana yang berfungsi sebagai indikator resesi yang paling dapat diandalkan.

Seperti yang diilustrasikan di atas, kurva imbal hasil terbalik ketika suku bunga jangka panjang turun di bawah suku bunga jangka pendek, yang menunjukkan bahwa investor mengalihkan uang dari obligasi jangka pendek ke obligasi jangka panjang. Hal ini menunjukkan bahwa pasar secara keseluruhan menjadi lebih pesimis tentang prospek ekonomi dalam waktu dekat. Pembalikan seperti itu telah menjadi indikator resesi yang relatif andal di era modern. Federal Reserve Bank of Boston. “Memprediksi Resesi Menggunakan Kurva Imbal Hasil: Peran Sikap Kebijakan Moneter.”

Karena inversi kurva imbal hasil relatif jarang terjadi tetapi sering kali mendahului resesi, hal itu biasanya menarik perhatian ketat dari para pelaku pasar keuangan.

Spread Indikatif

Studi akademis tentang hubungan antara kurva imbal hasil terbalik dan resesi cenderung melihat spread antara imbal hasil pada obligasi Treasury AS 10 tahun dan surat utang Treasury tiga bulan. Di sisi lain, para pelaku pasar lebih sering berfokus pada spread imbal hasil antara obligasi 10 tahun dan dua tahun. Ketua Federal Reserve Jerome Powell mengatakan bahwa ia lebih suka mengukur risiko resesi dengan berfokus pada perbedaan antara suku bunga Treasury bill tiga bulan saat ini dan harga pasar derivatif yang memperkirakan suku bunga yang sama 18 bulan kemudian.

Contoh Historis Inverted Yield Curve

Selisih Treasury 10 tahun hingga dua tahun telah menjadi indikator resesi yang umumnya dapat diandalkan sejak memberikan hasil positif palsu pada pertengahan 1960-an.

Hal itu tidak menghentikan daftar panjang pejabat ekonomi senior AS untuk mengabaikan kekuatan prediktifnya selama bertahun-tahun.

Pada tahun 1998, selisih 10 tahun/dua tahun sempat terbalik setelah gagal bayar utang Rusia. Pemotongan suku bunga cepat oleh Federal Reserve membantu mencegah resesi AS.

Pada tahun 2006, selisih tersebut terbalik hampir sepanjang tahun. Obligasi Treasury jangka panjang terus mengungguli saham selama tahun 2007. Resesi Hebat dimulai pada bulan Desember 2007.

Pada tanggal 28 Agustus 2019, selisih 10 tahun/dua tahun sempat menjadi negatif. Perekonomian AS mengalami resesi selama dua bulan pada bulan Februari dan Maret 2020 di tengah merebaknya pandemi COVID-19, yang tidak mungkin menjadi pertimbangan yang tertanam dalam harga obligasi enam bulan sebelumnya.

Kesimpulan

Kurva imbal hasil yang terbalik untuk jangka waktu yang lama tampaknya menjadi sinyal resesi yang lebih andal daripada kurva yang terbalik sebentar, apa pun selisih imbal hasil yang Anda gunakan sebagai proksi. Namun, untungnya, resesi cukup jarang terjadi sehingga kita belum mengalaminya cukup sering untuk menarik kesimpulan yang pasti. Seperti yang telah dicatat oleh seorang peneliti Federal Reserve, “Sulit untuk memprediksi resesi. Kami belum mengalami banyak resesi, dan kami tidak sepenuhnya memahami penyebab resesi yang kami alami. Meskipun demikian, kami terus berusaha.”