Kelly Criterion adalah rumus matematika yang dikembangkan pada tahun 1956 oleh John L. Kelly Jr. saat bekerja di Laboratorium Bell milik AT&T. Rumus ini membantu menentukan berapa banyak yang harus diinvestasikan dalam aset tertentu untuk memaksimalkan pertumbuhan kekayaan dari waktu ke waktu.

Rumus dan Penggunaan

Setelah diperkenalkan pada tahun 1956, Kelly Criterion digunakan oleh para penjudi yang menerapkan rumus tersebut pada pacuan kuda. Kemudian, rumus tersebut diterapkan pada investasi dengan klaim bahwa investor legendaris Warren Buffett dan Bill Gross menggunakan varian dari Kelly Criterion. Sasaran rumus tersebut membantu menentukan jumlah optimal untuk setiap perdagangan. Ada dua komponen utama rumus untuk Kelly Criterion:

- Faktor probabilitas kemenangan (W): Probabilitas perdagangan akan menghasilkan pengembalian positif.

- Rasio menang/kalah (R): Sama dengan total jumlah perdagangan positif, dibagi dengan total jumlah perdagangan negatif.

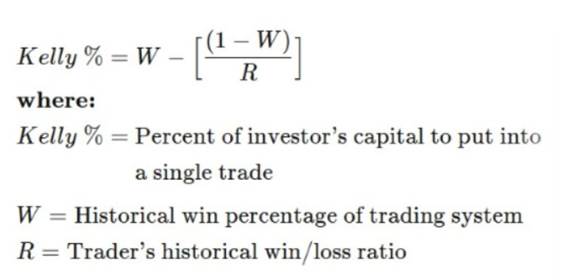

Hasilnya memberi tahu investor berapa persentase total modal mereka yang harus digunakan untuk setiap investasi. Istilah ini sering disebut strategi Kelly, rumus Kelly, atau taruhan Kelly.

Kelly %= Persentase modal investor yang akan dimasukkan ke dalam satu kali perdagangan

W=Persentase kemenangan historis dari sistem perdagangan

R=Rasio kemenangan/kerugian historis pedagang

Keterbatasan

Meskipun strategi ini menjanjikan kinerja yang lebih baik, beberapa ekonom menentangnya—terutama karena kendala investasi spesifik individu dapat mengalahkan keinginan untuk tingkat pertumbuhan yang optimal. Kenyataannya, kendala investor, baik yang diberlakukan sendiri atau tidak, merupakan faktor penting dalam kemampuan pengambilan keputusan. Alternatif konvensional mencakup Teori Utilitas yang Diharapkan, yang menyatakan bahwa taruhan harus diukur untuk memaksimalkan utilitas hasil yang diharapkan.

Bagaimana Investor Menemukan Probabilitas Kemenangan Mereka dengan Kelly Criterion?

Sebagian besar investor yang menggunakan Kelly Criterion mencoba memperkirakan nilai ini berdasarkan perdagangan historis mereka dengan melihat 50 atau 60 perdagangan terakhir dan menghitung berapa banyak dari mereka yang memiliki pengembalian positif.

Bagaimana Investor Memasukkan Peluang ke dalam Kelly Criterion?

Untuk memasukkan peluang ke dalam Kelly Criterion, pertama-tama seseorang perlu menentukan W, probabilitas pengembalian yang menguntungkan, dan R, ukuran kemenangan rata-rata dibagi dengan ukuran kerugian rata-rata. Cara termudah untuk memperkirakan persentase ini adalah dari laba investasi terkini investor. Angka-angka ini kemudian dimasukkan ke dalam rumus: K= W- (1-W) / R—di mana K mewakili persentase uang investor yang harus mereka investasikan.

Bagaimana Model Black-Scholes dan Kelly Criterion Terkait?

Model Black-Scholes dan Kelly Criterion adalah sistem matematika yang memperkirakan laba investasi ketika beberapa variabel utama bergantung pada probabilitas yang tidak diketahui. Model Black-Scholes menghitung nilai teoritis kontrak opsi, berdasarkan waktu jatuh tempo dan faktor-faktor lainnya. Kelly Criterion digunakan untuk menentukan ukuran investasi yang optimal, berdasarkan probabilitas dan ukuran yang diharapkan dari menang atau kalah.

Kesimpulan

Kelly Criterion adalah rumus matematika yang membantu investor dan penjudi menghitung persentase uang mereka yang harus mereka alokasikan untuk setiap investasi atau taruhan. Ini adalah salah satu dari banyak model yang dapat membantu investor melakukan diversifikasi.