Black-Scholes Model, juga dikenal sebagai Black-Scholes Model-Merton (BSM), adalah salah satu konsep terpenting dalam teori keuangan modern. Persamaan matematis ini memperkirakan nilai teoretis derivatif berdasarkan instrumen investasi lain, dengan mempertimbangkan dampak waktu dan faktor risiko lainnya. Dikembangkan pada tahun 1973, model ini masih dianggap sebagai salah satu cara terbaik untuk menentukan harga kontrak opsi.

Sejarah Black-Scholes Model

Dikembangkan pada tahun 1973 oleh Fischer Black, Robert Merton, dan Myron Scholes, Black-Scholes Model adalah metode matematika pertama yang digunakan secara luas untuk menghitung nilai teoritis dari kontrak opsi, menggunakan harga saham saat ini, dividen yang diharapkan, harga kesepakatan opsi, tingkat suku bunga yang diharapkan, waktu untuk kedaluwarsa, dan volatilitas yang diharapkan. Persamaan awal diperkenalkan dalam makalah Black dan Scholes pada tahun 1973, “The Pricing of Options and Corporate Liabilities,” yang diterbitkan dalam Journal of Political Economy. Robert C. Merton membantu mengedit makalah tersebut. Di tahun yang sama, ia menerbitkan artikelnya sendiri, “Teori Penetapan Harga Opsi Rasional,” di The Bell Journal of Economics and Management Science, yang memperluas pemahaman matematis dan aplikasi model tersebut, dan menciptakan istilah “teori penetapan harga opsi Black-Scholes.” Pada tahun 1997, Scholes dan Merton dianugerahi Hadiah Nobel Ekonomi untuk karya mereka dalam menemukan “metode baru untuk menentukan nilai derivatif.” Black telah meninggal dunia dua tahun sebelumnya, sehingga tidak dapat menjadi penerima, karena Hadiah Nobel tidak diberikan secara anumerta; namun, komite Nobel mengakui perannya dalam Black-Scholes Model.

Bagaimana Black-Scholes Model Bekerja

Black-Scholes menyatakan bahwa instrumen, seperti saham atau kontrak berjangka, akan memiliki distribusi lognormal dari harga yang mengikuti jalan acak dengan penyimpangan dan volatilitas yang konstan. Dengan menggunakan asumsi ini dan memperhitungkan variabel-variabel penting lainnya, persamaan ini menghasilkan harga dari sebuah opsi beli gaya Eropa. Persamaan Black-Scholes membutuhkan lima variabel. Input ini adalah volatilitas, harga aset acuan, harga kesepakatan opsi, waktu hingga kadaluarsa opsi, dan tingkat suku bunga bebas risiko. Dengan variabel-variabel ini, secara teoritis memungkinkan bagi penjual opsi untuk menetapkan harga yang rasional untuk opsi yang mereka jual. Lebih lanjut, model ini memprediksi bahwa harga aset yang banyak diperdagangkan mengikuti gerakan Brownian geometris dengan drift dan volatilitas yang konstan. Ketika diterapkan pada opsi saham, model ini memasukkan variasi harga konstan dari saham, nilai waktu dari uang, harga kesepakatan opsi, dan waktu untuk berakhirnya opsi.

Asumsi Black-Scholes

Black-Scholes Model membuat beberapa asumsi:

- Tidak ada dividen yang dibayarkan selama masa berlaku opsi.

- Pasar bersifat acak (yaitu pergerakan pasar tidak dapat diprediksi).

- Tidak ada biaya transaksi dalam membeli opsi.

- Tingkat bebas risiko dan volatilitas aset acuan diketahui dan konstan.

- Pengembalian aset acuan terdistribusi secara normal.

- Opsi ini bersifat Eropa dan hanya dapat dieksekusi pada saat kadaluarsa.

Walaupun Black-Scholes Model yang asli tidak mempertimbangkan dampak dividen yang dibayarkan selama masa berlaku opsi, model ini sering kali diadaptasi untuk memperhitungkan dividen dengan menentukan nilai ex-dividend date dari saham acuan. Model ini juga dimodifikasi oleh banyak pembuat pasar penjualan opsi untuk memperhitungkan efek dari opsi yang dapat dieksekusi sebelum masa berlakunya habis.

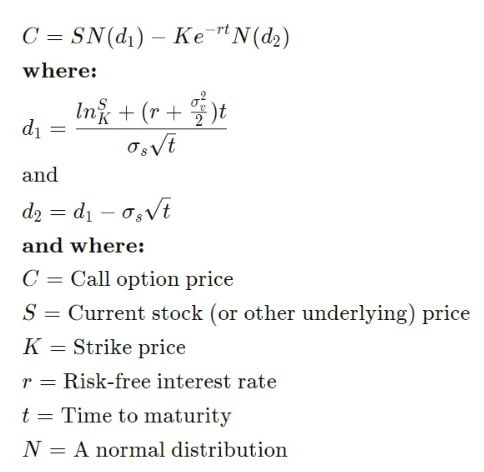

Rumus Black-Scholes Model

Matematika yang terlibat dalam rumus ini sangat rumit dan dapat mengintimidasi. Untungnya, Anda tidak perlu mengetahui atau bahkan memahami matematika untuk menggunakan pemodelan Black-Scholes dalam strategi Anda sendiri. Para pedagang opsi memiliki akses ke berbagai kalkulator opsi online, dan banyak platform perdagangan saat ini memiliki alat analisis opsi yang kuat, termasuk indikator dan spreadsheet yang melakukan penghitungan dan menghasilkan nilai harga opsi.

Rumus opsi panggilan Black-Scholes dihitung dengan mengalikan harga saham dengan fungsi distribusi probabilitas normal standar kumulatif. Setelah itu, nilai sekarang bersih (NPV) dari harga kesepakatan dikalikan dengan distribusi normal standar kumulatif dikurangi dengan nilai yang dihasilkan dari perhitungan sebelumnya.

Dalam notasi matematika:

Kemiringan Volatilitas

Black-Scholes mengasumsikan harga saham mengikuti distribusi lognormal karena harga aset tidak mungkin negatif (dibatasi oleh nol).

Sering kali, harga aset diamati memiliki kemiringan ke kanan yang signifikan dan tingkat kurtosis tertentu (ekor gemuk). Ini berarti pergerakan turun berisiko tinggi lebih sering terjadi di pasar daripada yang diprediksi oleh distribusi normal. Asumsi harga aset dasar lognormal seharusnya menunjukkan bahwa volatilitas tersirat serupa untuk setiap harga kesepakatan menurut Black-Scholes Model. Namun, sejak jatuhnya pasar pada tahun 1987, volatilitas tersirat untuk opsi at-the-money lebih rendah dibandingkan dengan opsi yang lebih jauh dari uang atau jauh dari uang. Alasan untuk fenomena ini adalah pasar menetapkan harga dengan kemungkinan yang lebih besar untuk pergerakan volatilitas tinggi ke arah bawah di pasar. Hal ini menyebabkan adanya kemiringan volatilitas. Ketika volatilitas tersirat untuk opsi dengan tanggal kedaluwarsa yang sama dipetakan pada grafik, bentuk senyum atau kemiringan dapat dilihat. Dengan demikian, Black-Scholes Model tidak efisien untuk menghitung volatilitas tersirat.

Black-Scholes Model sering dikontraskan dengan model binominal atau simulasi Monte Carlo.

Manfaat Black-Scholes Model

Black-Scholes Model telah berhasil diimplementasikan dan digunakan oleh banyak profesional keuangan karena berbagai manfaat yang ditawarkannya. Beberapa dari manfaat ini tercantum di bawah ini.

- Menyediakan Kerangka Kerja: Black-Scholes Model menyediakan kerangka kerja teoretis untuk opsi penetapan harga. Hal ini memungkinkan investor dan pedagang untuk menentukan harga wajar dari sebuah opsi dengan menggunakan metodologi yang terstruktur dan jelas yang telah dicoba dan diuji.

- Memungkinkan Manajemen Risiko: Dengan mengetahui nilai teoritis dari sebuah opsi, investor dapat menggunakan Black-Scholes Model untuk mengelola eksposur risiko mereka terhadap aset yang berbeda. Oleh karena itu, Black-Scholes Model berguna bagi investor tidak hanya dalam mengevaluasi potensi keuntungan, tetapi juga untuk memahami kelemahan portofolio dan area investasi yang kurang tepat.

- Memungkinkan Optimalisasi Portofolio: Black-Scholes Model dapat digunakan untuk mengoptimalkan portofolio dengan memberikan ukuran pengembalian yang diharapkan dan risiko yang terkait dengan opsi yang berbeda. Hal ini memungkinkan investor untuk membuat pilihan yang lebih cerdas yang lebih selaras dengan toleransi risiko dan pengejaran keuntungan.

- Meningkatkan Efisiensi Pasar: Black-Scholes Model telah menghasilkan efisiensi dan transparansi pasar yang lebih besar karena para pedagang dan investor lebih mampu menentukan harga dan memperdagangkan opsi. Hal ini menyederhanakan proses penetapan harga karena ada pemahaman implisit yang lebih besar tentang bagaimana harga diturunkan.

- Menyederhanakan Penetapan Harga: Dengan catatan yang sama, Black-Scholes Model diterima secara luas dan digunakan oleh para praktisi di industri keuangan. Hal ini memungkinkan konsistensi dan komparabilitas yang lebih besar di berbagai pasar dan yurisdiksi.

Keterbatasan Black-Scholes Model

Meskipun Black-Scholes Model digunakan secara luas, masih ada beberapa kekurangan pada model ini; beberapa kekurangannya tercantum di bawah ini.

- Membatasi Kegunaan: Seperti yang telah dinyatakan sebelumnya, Black-Scholes Model hanya digunakan untuk menentukan harga opsi Eropa dan tidak memperhitungkan bahwa opsi AS dapat dieksekusi sebelum tanggal kedaluwarsa.

- Tidak Memiliki Fleksibilitas Arus Kas: Model ini mengasumsikan dividen dan suku bunga bebas risiko adalah konstan, tetapi hal ini mungkin tidak benar pada kenyataannya. Oleh karena itu, Black-Scholes Model mungkin tidak memiliki kemampuan untuk benar-benar mencerminkan arus kas masa depan yang akurat dari suatu investasi karena kekakuan model.

- Mengasumsikan Volatilitas Konstan: Model ini juga mengasumsikan volatilitas tetap konstan selama umur opsi. Pada kenyataannya, hal ini sering kali tidak terjadi karena volatilitas berfluktuasi dengan tingkat penawaran dan permintaan.

- Menyesatkan Asumsi Lain: Black-Scholes Model juga memanfaatkan asumsi-asumsi lain. Asumsi-asumsi ini termasuk bahwa tidak ada biaya transaksi atau pajak, suku bunga bebas risiko adalah konstan untuk semua jatuh tempo, penjualan singkat sekuritas dengan menggunakan dana yang diperoleh, dan tidak ada peluang arbitrase tanpa risiko. Setiap asumsi ini dapat menyebabkan harga yang berbeda dari hasil yang sebenarnya.

Manfaat

- Bertindak sebagai kerangka kerja yang stabil yang dapat digunakan dengan menggunakan metode yang telah ditentukan.

- Memungkinkan investor mengurangi risiko dengan memahami eksposur dengan lebih baik

- Dapat digunakan untuk menyusun strategi terbaik untuk membuat portofolio berdasarkan preferensi investor.

- Menyederhanakan dan meningkatkan efisiensi penghitungan dan pelaporan angka

Keterbatasan

- Tidak mempertimbangkan semua jenis opsi

- Mungkin kurang memiliki fleksibilitas arus kas berdasarkan proyeksi masa depan suatu sekuritas

- Dapat membuat asumsi yang tidak akurat tentang volatilitas yang stabil di masa depan

- Bergantung pada sejumlah asumsi lain yang mungkin tidak terwujud dalam harga sekuritas yang sebenarnya

Kesimpulan

Black-Scholes Model adalah model matematika yang digunakan untuk menghitung harga wajar atau nilai teoretis. Model ini menyediakan cara untuk menghitung nilai teoritis dari sebuah opsi dengan memperhitungkan harga saat ini dari aset yang mendasari, harga kesepakatan dari opsi.