Bonus Depreciation adalah insentif pajak yang memungkinkan bisnis untuk segera mengurangi persentase besar dari harga pembelian aset yang memenuhi syarat, seperti mesin, daripada menghapusnya selama “masa manfaat” aset tersebut. Bonus Depreciation juga dikenal sebagai pengurangan penyusutan tahun pertama tambahan.

Memahami Bonus Depreciation

Ketika sebuah bisnis membeli atau mengembangkan sebuah aset, perlakuan pajak untuk aset tersebut secara tradisional adalah dengan membebankan biaya aset tersebut selama masa manfaatnya. Proses ini dikenal sebagai penyusutan, dan beban penyusutan mengurangi laba bersih perusahaan. Dengan laba bersih yang lebih kecil, perusahaan sering kali memiliki kewajiban pajak yang lebih kecil. Bonus Depreciation adalah pengurangan pajak bisnis yang dipercepat yang menurunkan laba bersih kena pajak perusahaan dan dengan demikian mengurangi kewajiban pajaknya. Alih-alih mengalokasikan biaya selama masa manfaat aset, Kongres memberlakukan aturan yang memungkinkan bisnis untuk mengurangi persentase tetap dari biaya aset yang memenuhi syarat di muka. Meskipun perusahaan pada akhirnya dapat membebankan jumlah total yang sama selama masa pakai aset, Bonus Depreciation lebih mungkin membantu perusahaan dalam mengurangi kewajiban pajaknya, terutama ketika mempertimbangkan dampak potensial terhadap kurung pajak. Misalnya, mengurangi $10.000 selama 10 tahun mungkin tidak berdampak material pada penghasilan kena pajak setiap tahun, tetapi mengurangi $100.000 dalam satu tahun dapat mengurangi tarif pajak marjinal tertinggi perusahaan. Undang-Undang Pemotongan Pajak dan Lapangan Kerja, yang disahkan pada tahun 2017, membuat perubahan besar pada aturan tentang Bonus Depreciation. Yang paling signifikan, undang-undang ini menggandakan pengurangan Bonus Depreciation untuk properti yang memenuhi syarat, sebagaimana didefinisikan oleh IRS, dari 50% menjadi 100%. Undang-undang tahun 2017 juga memperluas bonus untuk mencakup properti bekas dalam kondisi tertentu.

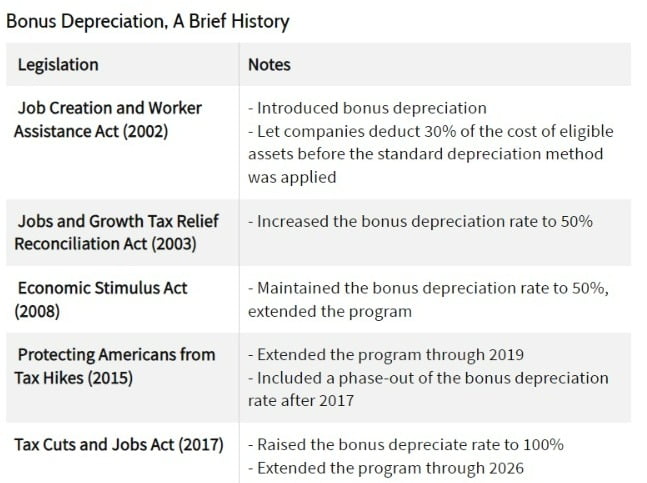

Sejarah Bonus Depreciation

Bonus Depreciation baru-baru ini merayakan tahun ke-20 keberadaannya. Seiring berjalannya waktu, kriteria properti yang memenuhi syarat serta tingkat Bonus Depreciation telah berubah, dan undang-undang untuk manfaat pajak telah diperpanjang beberapa kali. Di bawah ini adalah ringkasan tingkat tinggi dari undang-undang yang terkait dengan Bonus Depreciation.

Aset yang Memenuhi Syarat untuk Bonus Depreciation

Bonus Depreciation hanya berlaku untuk aset bisnis tertentu yang memenuhi persyaratan kualifikasi. Aset harus memiliki masa manfaat maksimum 20 tahun, dan dapat digunakan untuk keperluan bisnis atau pribadi.

Di bawah Undang-Undang Pemangkasan Pajak dan Lapangan Kerja, revisi wajib pajak terhadap kelayakan juga menetapkan hal tersebut:

- Aset tersebut tidak digunakan oleh wajib pajak sebelum akuisisi.

- Aset tersebut tidak diperoleh dari pihak yang memiliki hubungan istimewa dengan wajib pajak.

- Aset tersebut sebelumnya tidak dimiliki oleh anggota komponen dari suatu kelompok usaha yang dikendalikan.

- Dasar aset tidak dihitung dengan mengacu pada dasar penyesuaian properti ketika berada di bawah kepemilikan penjual.

- Dasar aset tidak dihitung dengan mengacu pada dasar yang diperoleh dari pewaris.

Revisi terbaru juga secara eksplisit menyebutkan aset yang sebelumnya tidak memenuhi syarat untuk Bonus Depreciation tetapi sekarang diperbolehkan. Misalnya, IRS secara eksplisit menyebut properti film, televisi, atau teater yang memenuhi syarat yang diperoleh dan ditempatkan dalam layanan setelah 27 September 2017.

Aset yang Didiskualifikasi

IRS secara eksplisit mendiskualifikasi jenis aset tertentu agar tidak dapat mengklaim Bonus Depreciation. Di bawah aturan Bonus Depreciation yang baru, aset tidak memenuhi syarat jika aset tersebut :

- Terutama digunakan dalam perdagangan perabotan atau penjualan energi listrik, air, atau layanan pembuangan limbah.

- Terutama digunakan dalam perdagangan perabotan atau penjualan gas atau uap melalui sistem distribusi.

- Terutama digunakan dalam perdagangan perabotan atau penjualan gas atau uap melalui pipa.

- Digunakan dalam perdagangan atau bisnis yang memiliki utang pembiayaan denah dalam keadaan tertentu.

- Properti perbaikan yang memenuhi syarat seperti perbaikan yang disewakan yang diperoleh setelah 31 Desember 2017.

Cara Melaporkan Bonus Depreciation

Bonus Depreciation dilaporkan pada pengembalian pajak Federal melalui Formulir 4562 (Penyusutan dan Amortisasi (Termasuk Informasi tentang Properti yang Tercatat). Formulir ini juga digunakan untuk melaporkan atau mengklaim jenis penyusutan lainnya seperti pengurangan Bagian 179. Wajib pajak harus menghitung sendiri jumlah bonus penyusutan mereka untuk mengakui dan melaporkan “tunjangan penyusutan khusus” mereka di Bagian II, Baris 14. Untuk menghitung basis aset yang dapat disusutkan, wajib pajak harus mengurangi kredit atau pengurangan yang dialokasikan ke properti dari basis aset. Perlakuan khusus berlaku untuk aset yang diperoleh dalam pertukaran barang sejenis atau konversi yang tidak disengaja.

Pemilihan Keluar

Jika wajib pajak memutuskan bahwa akan lebih menguntungkan untuk mengakui penyusutan selama masa manfaat aset daripada menggunakan metode yang dipercepat, wajib pajak dapat memilih untuk tidak mengurangi tunjangan penyusutan khusus. Untuk membuat pilihan ini, wajib pajak harus melampirkan pernyataan pada SPT mereka yang menunjukkan kelas properti mana yang tidak ingin mereka pilih. Setelah pemilihan dilakukan, keputusan tersebut tidak dapat dicabut dengan persetujuan IRS.

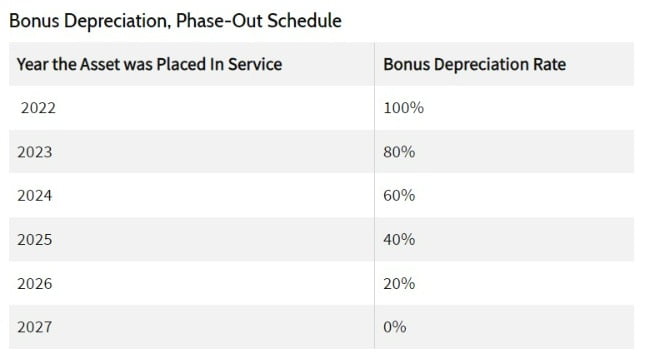

Jadwal Bonus Depreciation dan Penghapusan

Aturan Bonus Depreciation yang baru berlaku untuk properti yang diperoleh dan digunakan setelah 27 September 2017 dan sebelum 1 Januari 2023. Pada Januari 2023, ketentuan yang berlaku saat ini akan berakhir. Namun, jadwal penghapusan Bonus Depreciation saat ini diperpanjang hingga tahun 2026.

Bonus Depreciation vs Bagian 179

Dua manfaat pajak yang umum terkait penyusutan adalah Bonus Depreciation dan pengurangan Pasal 179. Bagian 179 memungkinkan pembayar pajak untuk mengakui biaya penyusutan pada properti yang memenuhi syarat ketika digunakan lebih dari 50% waktu untuk bisnis. Hal ini memungkinkan pemilik bisnis untuk mengurangi jumlah dolar tertentu dari aset bisnis baru yang telah diberlakukan selama tahun pajak berjalan.

Secara umum, aturan Bagian 179 seringkali lebih fleksibel dengan waktu daripada aturan Bonus Depreciation. Di bawah Bagian 179, wajib pajak dapat memilih untuk menyimpan aset tertentu untuk keringanan pajak di masa depan atau mengklaim hanya sebagian dari biaya dan menunda bagian lainnya untuk tahun pajak mendatang. Dengan Bonus Depreciation, jumlah penyusutan yang diperbolehkan ditentukan secara ketat.

Namun, Bonus Depreciation mungkin berlaku untuk jumlah pengeluaran yang lebih tinggi. Bonus Depreciation tidak dibatasi dalam hal dolar; seluruh pengurangan multi-juta untuk seluruh biaya tunggal dapat diakui dalam satu tahun. Di sisi lain, pemotongan Bagian 179 dibatasi hingga $1.080.000 untuk tahun 2022 (berdasarkan pembelanjaan peralatan modal sebesar $2.700.000).

Setiap program memiliki kriteria khusus yang membuatnya lebih atau kurang menarik bagi wajib pajak tertentu. Beberapa perbaikan real estat tidak memenuhi syarat untuk Bonus Depreciation tetapi memenuhi syarat untuk perlakuan Bagian 179. Di sisi lain, Bonus Depreciation dapat melebihi pendapatan bisnis, sementara pemotongan Bagian 179 terbatas pada pendapatan bisnis tahunan. Dimungkinkan juga untuk mengklaim Bonus Depreciation dan pengurangan Bagian 179 pada tahun pajak yang sama.

Kesimpulan

Bonus Depreciation adalah insentif pajak bagi wajib pajak yang melakukan pengeluaran modal atau membelanjakan uang untuk aset tertentu yang dapat disusutkan. Wajib pajak ini dapat memilih untuk mengurangi 100% dari penyusutan aset pada tahun pajak saat ini, meskipun jumlah penyusutan yang diperbolehkan dijadwalkan untuk menurun setiap lima tahun ke depan. Bonus Depreciation memungkinkan strategi pajak yang dapat disusutkan yang lebih tinggi tetapi kurang dapat dikontrol dibandingkan dengan pengurangan Pasal 179.