EPS terdilusi adalah pengukuran yang digunakan untuk mengukur kualitas laba per saham (EPS) suatu perusahaan jika seluruh sekuritas yang dapat dikonversi dilaksanakan. EPS terdilusi biasanya lebih rendah dibandingkan EPS sederhana atau dasar. Sekuritas yang dapat dikonversi adalah saham preferen yang dapat dikonversi, surat utang yang dapat dikonversi, opsi saham, dan waran yang dapat dikonversi.

Memahami Diluted EPS

Laba per saham, atau EPS, adalah metrik keuangan yang digunakan untuk mengukur profitabilitas perusahaan. Ini membandingkan laba bersih perusahaan dengan jumlah sahamnya saat ini. Menghitung EPS terdilusi termasuk saham yang mungkin wajib diterbitkan oleh perusahaan di masa depan. Saham preferen yang dapat dikonversi, opsi saham, dan obligasi konversi adalah jenis sekuritas dilutif yang umum. Semua sekuritas ini, jika dilaksanakan, akan menambah jumlah saham beredar dan menurunkan EPS.

Saham preferen yang dapat dikonversi adalah saham preferen yang dapat dikonversi menjadi saham biasa kapan saja. Opsi saham memberi pembeli hak untuk membeli saham biasa pada harga tertentu dan waktu tertentu. Obligasi konversi mirip dengan saham preferen konversi karena dikonversi menjadi saham biasa pada harga dan waktu yang ditentukan dalam kontraknya.

Rumus dan Perhitungan Diluted EPS

EPS dasar mengambil laba bersih perusahaan dikurangi dividen preferen dan membaginya dengan jumlah saham beredar.

Untuk kedua perhitungan tersebut, yang terbaik adalah menggunakan rata-rata tertimbang saham yang beredar pada periode tersebut.

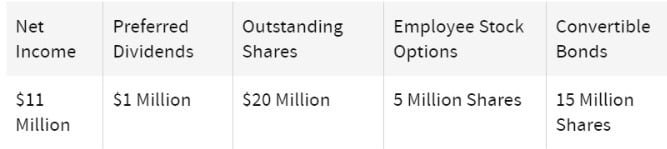

Contoh Diluted EPS

Perusahaan ABC memiliki data keuangan berikut:

EPS = ($11 Juta – $1 Juta) / 20 Juta Saham Beredar

EPS = $0,50 Per Saham

EPS terdilusi = ($11 Juta – $1 Juta) / (20 Juta Saham Beredar + 20 Juta Saham Dilutif)

EPS terdilusi = $0,25 Per Saham

EPS terdilusi dapat memberikan gambaran kondisi keuangan suatu perusahaan yang lebih akurat dibandingkan EPS biasa. Karena banyak perusahaan memiliki kewajiban yang dapat mengakibatkan penerbitan saham tambahan, yang terbaik adalah menyatakan metrik keuangan seperti EPS menggunakan jumlah saham terdilusi.

Diluted EPS vs. EPS

Laba per saham, nilai laba per saham dari saham biasa yang beredar, merupakan metrik penting yang digunakan untuk menilai kesehatan keuangan perusahaan. EPS dilaporkan pada laporan laba rugi perusahaan, dan hanya perusahaan publik yang wajib memasukkannya ke dalam laporan pendapatannya. Perusahaan publik melaporkan EPS primer dan terdilusi, namun fokusnya sering kali pada pengukuran EPS terdilusi yang konservatif.

EPS yang dilutif menunjukkan skenario terburuk untuk laba per saham dan mencerminkan konsekuensi dari semua saham yang bersifat dilutif seperti opsi, waran, dan saham preferen yang dapat dikonversi, dikonversi secara bersamaan.

Perbedaan yang besar antara EPS dasar suatu perusahaan dan EPS terdilusi dapat mengindikasikan adanya potensi dilusi saham perusahaan dan menjadi perhatian para analis dan investor. Jika Perusahaan A memiliki saham beredar senilai $9 miliar dan terdapat selisih $0,10 antara EPS dasar dan EPS terdilusi. itu setara dengan nilai $900 juta yang tidak tersedia bagi investor

Kesimpulan

EPS terdilusi adalah metrik kinerja yang digunakan untuk menilai laba per saham perusahaan jika semua sekuritas yang dapat dikonversi dilaksanakan. Dilusi mendevaluasi kepemilikan ekuitas pemegang saham yang ada dan mengurangi laba per saham perusahaan. Hanya perusahaan publik yang wajib melaporkan EPS dan EPS terdilusi pada laporan pendapatannya.