Liability adalah sesuatu yang menjadi utang seseorang atau perusahaan, biasanya sejumlah uang. Liability diselesaikan seiring waktu melalui pengalihan manfaat ekonomi termasuk uang, barang, atau jasa. Liability dicatat di sisi kanan neraca dan mencakup pinjaman, utang usaha, hipotek, pendapatan ditangguhkan, obligasi, garansi, dan beban akrual. Liability adalah kebalikan dari aset. Liability merujuk pada hal-hal yang Anda berutang atau telah pinjam. Aset adalah hal-hal yang Anda miliki atau yang menjadi utang Anda.

Cara Kerja Liability

Liability umumnya merupakan kewajiban antara satu pihak dan pihak lain yang belum selesai atau dibayar. Liability keuangan juga merupakan kewajiban dalam dunia akuntansi, tetapi lebih didefinisikan oleh transaksi bisnis sebelumnya, peristiwa, penjualan, pertukaran aset atau jasa, atau apa pun yang akan memberikan manfaat ekonomi di kemudian hari.

Liability dikategorikan sebagai lancar atau tidak lancar tergantung pada temporalitasnya. Kewajiban ini dapat mencakup layanan masa depan yang terutang kepada pihak lain seperti pinjaman jangka pendek atau jangka panjang dari bank, individu, atau entitas lain, atau transaksi sebelumnya yang menimbulkan kewajiban yang belum terselesaikan.

Kewajiban yang paling umum biasanya adalah yang terbesar, seperti utang usaha dan utang obligasi. Sebagian besar perusahaan memiliki dua pos ini di neraca mereka karena merupakan bagian dari operasi jangka pendek dan jangka panjang yang sedang berjalan.

Kewajiban merupakan aspek vital perusahaan karena digunakan untuk membiayai operasi dan membayar ekspansi besar. Kewajiban juga dapat membuat transaksi antar bisnis menjadi lebih efisien. Pemasok anggur biasanya tidak meminta pembayaran ketika menjual sekotak anggur ke restoran dan mengirimkan barangnya. Pemasok akan menagih restoran untuk pembelian tersebut guna memperlancar proses pengantaran dan mempermudah pembayaran bagi restoran. Uang yang belum dibayar restoran kepada pemasok anggurnya dianggap sebagai kewajiban. Pemasok anggur menganggap uang yang menjadi kewajibannya sebagai aset.

Definisi Kewajiban Lainnya

Kewajiban umumnya mengacu pada status tanggung jawab atas sesuatu. Istilah ini dapat merujuk pada uang atau jasa apa pun yang terutang kepada pihak lain. Kewajiban pajak dapat merujuk pada pajak properti yang harus dibayar pemilik rumah kepada pemerintah kota atau pajak penghasilan yang harus dibayarkan kepada pemerintah federal. Pengecer memiliki kewajiban pajak penjualan dalam pembukuan mereka ketika mereka memungut pajak penjualan dari pelanggan hingga mereka menyetorkan dana tersebut ke pemerintah daerah, kota, atau negara bagian.

Kewajiban juga dapat merujuk pada potensi kerugian seseorang dalam gugatan perdata.

Kewajiban Lancar(Current) vs. Kewajiban Tidak Lancar (Non-Current Liabilities)

Kewajiban jangka panjang adalah jika suatu bisnis mengambil hipotek yang dibayarkan selama periode 15 tahun, tetapi pembayaran hipotek yang jatuh tempo selama tahun berjalan merupakan bagian lancar dari utang jangka panjang. Kewajiban tersebut dicatat di bagian kewajiban jangka pendek dalam neraca.

Kewajiban Lancar (Jangka Pendek)/ Current (Near-Term) Liabilities

Idealnya, analis ingin memastikan bahwa suatu perusahaan dapat membayar kewajiban lancar yang jatuh tempo dalam satu tahun dengan uang tunai. Beberapa contoh Liability jangka pendek meliputi beban penggajian dan utang usaha, yang dapat mencakup utang kepada vendor, utilitas bulanan, dan beban serupa. Contoh lainnya meliputi:

- Upah yang harus dibayar: Ini adalah jumlah total pendapatan yang masih harus dibayar yang telah diperoleh karyawan tetapi belum diterima. Banyak perusahaan membayar karyawannya setiap dua minggu sehingga Liability ini sering berubah.

- Bunga yang harus dibayar: Perusahaan sering menggunakan kredit untuk membeli barang dan jasa. Ini merupakan bunga atas pembelian kredit jangka pendek yang harus dibayar.

- Dividen yang harus dibayar: Ini merupakan jumlah yang terutang kepada pemegang saham setelah dividen diumumkan untuk perusahaan yang telah menerbitkan saham kepada investor dan membayar dividen.

- Pendapatan yang belum diterima: Ini adalah Liability perusahaan untuk mengirimkan barang dan/atau jasa di masa mendatang setelah dibayar di muka. Jumlah tersebut akan dikurangi di masa mendatang dengan entri pengimbang ketika produk atau jasa dikirimkan.

- Liability operasi yang dihentikan: Ini adalah Liability unik. Perusahaan diwajibkan memperhitungkan dampak keuangan dari operasi, divisi, atau entitas yang saat ini sedang ditahan untuk dijual atau baru saja dijual. Ini juga mencakup dampak keuangan dari lini produk yang baru saja dihentikan.

Kewajiban Jangka Panjang / Non-Current (Long-Term) Liabilities

Setiap kewajiban yang tidak berjangka pendek termasuk dalam kewajiban jangka panjang yang diperkirakan akan dibayar dalam 12 bulan atau lebih. Utang jangka panjang juga dikenal sebagai obligasi yang harus dibayar dan biasanya merupakan kewajiban terbesar dan berada di urutan teratas daftar.

Perusahaan dari semua ukuran membiayai sebagian dari operasi jangka panjang mereka yang sedang berjalan dengan menerbitkan obligasi yang pada dasarnya merupakan pinjaman dari setiap pihak yang membeli obligasi. Pos ini terus berubah seiring obligasi diterbitkan, jatuh tempo, atau ditarik kembali oleh penerbit.

Analis ingin memastikan bahwa kewajiban jangka panjang dapat dibayar dengan aset yang berasal dari pendapatan masa depan atau transaksi pembiayaan. Obligasi dan pinjaman bukan satu-satunya kewajiban jangka panjang yang ditanggung perusahaan. Pos-pos seperti sewa, pajak tangguhan, penggajian, dan kewajiban pensiun juga dapat dicantumkan sebagai kewajiban jangka panjang. Contoh lain meliputi:

- Kewajiban garansi: Beberapa kewajiban tidak setepat AP. Kewajiban tersebut harus diestimasi. Kewajiban garansi adalah perkiraan waktu dan uang yang mungkin dihabiskan untuk memperbaiki produk berdasarkan perjanjian garansi. Kewajiban ini umum dalam industri otomotif karena banyak mobil memiliki garansi jangka panjang yang bisa mahal.

- Evaluasi Kewajiban Kontinjensi: Kewajiban kontinjensi mungkin terjadi atau tidak, tergantung pada hasil dari suatu peristiwa di masa depan yang tidak pasti.

- Kredit Tangguhan: Ini adalah kategori luas yang dapat dicatat sebagai lancar atau tidak lancar, tergantung pada spesifikasi transaksi. Kredit ini adalah pendapatan yang dikumpulkan sebelum dicatat sebagai pendapatan dalam laporan laba rugi. Kredit ini dapat mencakup uang muka pelanggan, pendapatan tangguhan, atau transaksi di mana kredit terutang tetapi belum dianggap sebagai pendapatan. Pos ini dikurangi dengan jumlah yang diperoleh dan menjadi bagian dari aliran pendapatan perusahaan ketika pendapatan tersebut tidak lagi ditangguhkan.

- Manfaat Pasca-Kerja: Ini adalah manfaat yang mungkin diterima karyawan atau anggota keluarga setelah pensiun. Manfaat ini dicatat sebagai kewajiban jangka panjang seiring dengan akrualnya. Kewajiban ini tidak boleh diabaikan dengan meningkatnya layanan kesehatan dan kompensasi tangguhan.

- Kredit pajak investasi yang belum diamortisasi (UITC): Ini merupakan selisih antara biaya historis aset dan jumlah yang telah disusutkan. Porsi yang belum diamortisasi merupakan Liability, tetapi hanya perkiraan kasar dari nilai pasar wajar aset. Hal ini memberikan analis beberapa detail mengenai seberapa agresif atau konservatif suatu perusahaan dalam menerapkan metode penyusutannya.

Kewajiban/ Liabilities vs. Aset

Aset adalah apa yang dimiliki perusahaan atau sesuatu yang menjadi utang perusahaan. Aset mencakup aset berwujud seperti bangunan, mesin, dan peralatan, serta aset tidak berwujud seperti piutang, bunga yang terutang, paten, atau kekayaan intelektual.

Selisihnya adalah ekuitas pemilik atau pemegang saham jika suatu bisnis mengurangi Liabilitynya dari asetnya. Hubungannya dapat dinyatakan seperti ini:

Aset−Liability = Ekuitas Pemilik

Persamaan akuntansi ini umumnya disajikan seperti ini:

Aset = Liability + Ekuitas

Liability vs. Beban

Beban adalah biaya operasional yang dikeluarkan perusahaan untuk menghasilkan pendapatan. Beban berkaitan dengan pendapatan, tidak seperti aset dan Liability. Keduanya tercantum dalam laporan laba rugi perusahaan. Beban digunakan untuk menghitung laba bersih. Persamaannya adalah pendapatan dikurangi beban.

Liability tercantum dalam neraca perusahaan dan beban tercantum dalam laporan laba rugi perusahaan. Beban adalah biaya operasional perusahaan. Liability adalah kewajiban dan utang yang dimiliki perusahaan. Beban dapat dibayarkan segera dengan uang tunai atau pembayarannya dapat ditunda yang akan menimbulkan Liability.

Contoh Kewajiban

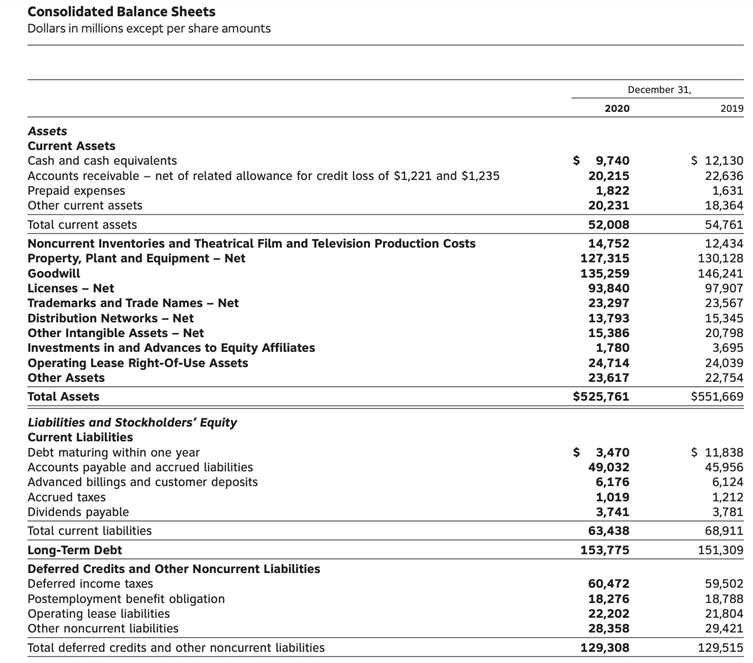

Mari kita lihat contoh historis menggunakan neraca AT&T (T) tahun 2020.

Kewajiban lancar/jangka pendek dipisahkan dari kewajiban jangka panjang/jangka panjang.

AT&T dengan jelas mendefinisikan utang banknya yang jatuh tempo dalam waktu kurang dari satu tahun sebagai Liability lancar. Utang ini sering digunakan sebagai modal operasional untuk operasional sehari-hari oleh perusahaan sebesar ini, alih-alih mendanai pos-pos yang lebih besar yang akan lebih cocok menggunakan utang jangka panjang.

Liability dicatat berdasarkan biaya perolehan, bukan nilai pasar, seperti kebanyakan aset. Liability tersebut dapat dicantumkan berdasarkan urutan preferensi berdasarkan prinsip akuntansi yang berlaku umum (GAAP) selama dikategorikan. Contoh AT&T memiliki tingkat utang yang relatif tinggi sebagai Liability lancar. Pos-pos lain seperti utang usaha (AP) dan berbagai Liability masa depan seperti pajak gaji akan menjadi kewajiban utang lancar yang lebih tinggi bagi perusahaan yang lebih kecil.

AP biasanya memiliki saldo terbesar karena mencakup operasional sehari-hari. AP dapat mencakup jasa, bahan baku, perlengkapan kantor, atau kategori produk dan jasa lainnya yang tidak diterbitkan surat sanggup bayar. Sebagian besar perusahaan tidak membayar barang dan jasa saat barang dan jasa tersebut diperoleh; AP setara dengan setumpuk tagihan yang menunggu untuk dibayar.

Kesimpulan

Liability adalah segala sesuatu yang Anda berutang kepada individu atau entitas lain seperti pemberi pinjaman atau otoritas pajak. Istilah ini juga dapat merujuk pada kewajiban hukum atau tindakan yang wajib Anda lakukan. Baik bisnis maupun individu dapat memiliki Liability. Pinjaman Anda merupakan Liability jika Anda meminjam uang untuk membeli mobil. Bagian dari kendaraan yang telah Anda lunasi merupakan aset. Liability keuangan dapat bersifat jangka panjang atau jangka pendek, tergantung pada apakah Anda akan melunasinya dalam waktu satu tahun.