Ketika volatilitas melanda pasar obligasi, para pedagang beralih ke Interest Rate Future untuk melindungi risiko atau berspekulasi tentang arah pergerakan suku bunga. Interest Rate Future adalah kontrak dengan instrumen acuan yang membayar bunga. Kontrak tersebut merupakan kesepakatan antara pembeli dan penjual untuk penyerahan aset berbunga di masa mendatang Kontrak Interest Rate Future memungkinkan para pedagang untuk mengunci harga aset berbunga untuk tanggal yang akan datang. Pada Januari 2024, kontrak ini merupakan jenis kontrak berjangka terpopuler kedua setelah ekuitas.

Memahami Interest Rate Future

Interest Rate Future memiliki instrumen acuan seperti surat utang negara (T-bills) dengan surat utang berjangka yang diperdagangkan di Chicago Mercantile Exchange (CME) atau obligasi negara (T-bond) dengan surat utang berjangka T-bond yang diperdagangkan di Chicago Board of Trade (CBOT), divisi dari CME. Produk lain seperti sertifikat deposito (CD), surat utang negara, dan sekuritas Ginnie Mae juga tersedia untuk diperdagangkan sebagai aset acuan Interest Rate Future. Interest Rate Futures yang paling populer adalah Treasury 30 tahun, 10 tahun, lima tahun, dan dua tahun, serta eurodolar.

Peserta pasar berjangka berkisar dari lindung nilai institusional besar yang berusaha mengurangi risiko atas eksposur suku bunga hingga spekulan yang ingin mendapat untung dari bertaruh dengan benar pada arah pergerakan suku bunga. Kontrak berjangka ini berpindah tangan setiap hari di bursa komoditas yang diatur, menetapkan harga berdasarkan penawaran dan permintaan.

Cara Interest Rate Futures Bekerja

Interest Rate Futures adalah kontrak yang memungkinkan pembeli dan penjual untuk mengunci suku bunga pada aset berbunga seperti obligasi pemerintah atau suku bunga pinjaman antarbank. Meskipun penyerahan aktual aset ini tidak terjadi, nilainya terikat pada harga aset yang mendasarinya. Jika suku bunga naik, nilai obligasi yang ada turun karena suku bunga tetapnya terlihat kurang menarik. Interest Rate Futures populer lainnya adalah kontrak berjangka obligasi Treasury. Aset yang mendasarinya adalah obligasi Treasury AS senilai $100.000 dengan sisa jangka waktu setidaknya 15 tahun hingga jatuh tempo.

Misalkan seorang manajer dana memegang sejumlah besar obligasi Treasury AS jangka panjang dan khawatir bahwa harga T-bond akan turun jika suku bunga naik dalam beberapa bulan mendatang. Untuk melindungi risiko, manajer dapat menjual kontrak berjangka obligasi Treasury, mengunci harga untuk dijual di masa mendatang.

Jika suku bunga naik seperti yang diharapkan, harga portofolio Treasury manajer akan turun, tetapi keuntungan dalam posisi short futures mereka akan mengimbangi kerugian tersebut. Hal ini memungkinkan investor untuk mengurangi paparan mereka terhadap fluktuasi suku bunga tanpa harus menjual kepemilikan obligasi mereka.

Spekulator dapat mengambil pandangan yang berlawanan dan membeli kontrak berjangka untuk bertaruh bahwa suku bunga akan turun. Jika suku bunga turun, maka harga obligasi Treasury naik, seperti halnya harga kontrak berjangka jangka panjang mereka. Pada saat kedaluwarsa, kontrak diselesaikan secara tunai berdasarkan harga pasar saat ini tanpa obligasi berpindah tangan.

Setiap hari, keuntungan dan kerugian pada Interest Rate Future diuangkan dalam proses penandaan ke pasar. Uang didebit atau dikreditkan ke akun pedagang tergantung pada bagaimana suku bunga yang mereka kunci dibandingkan dengan harga pasar terbaru. 6

Dengan menyediakan eksposur suku bunga langsung dalam kendaraan yang terstandarisasi dan diperdagangkan secara efisien, Interest Rate Futures memberi peserta alat yang berguna untuk mengelola risiko atau memanfaatkan perubahan suku bunga di seluruh kurva imbal hasil. Prosedur penyelesaiannya yang unik membuat investasi berdasarkan ekspektasi Anda terhadap suku bunga masa depan dan sering kali lebih nyaman daripada bertransaksi di pasar obligasi tunai.

Pro dan Kontra Interest Rate Futures

Pro

- Likuiditas tinggi, memastikan perdagangan muda

- Alat yang efektif untuk lindung nilai terhadap risiko

- Transparansi harga waktu nyata meningkatkan keputusan perdagangan.

Kontra

- Tidak ada kendali atas peristiwa masa depan yang tidak dapat diprediksi

- Leverage yang berlebihan dapat menyebabkan kerugian yang signifikan.

- Tanggal kedaluwarsa menghadirkan tantangan perdagangan tambahan.

Komponen Interest Rate Futures

Interest Rate Futures adalah instrumen keuangan yang kompleks dengan beberapa komponen utama. Komponen yang paling relevan meliputi aset dasar, tanggal kedaluwarsa, ukuran kontrak, dan persyaratan margin.

Contract size /Ukuran kontrak: Ukuran kontrak Interest Rate Futures mengacu pada nilai nominal aset dasar. Misalnya, dengan obligasi berjangka Treasury, ukuran kontrak biasanya senilai $100.000 atau $200.000.

Tanggal kedaluwarsa: Tanggal kedaluwarsa adalah tanggal yang ditentukan di masa mendatang saat kontrak akan dipenuhi. Penjual harus menyerahkan aset berbunga kepada pembeli pada tanggal ini. Lebih sering, ada penyelesaian tunai.

Persyaratan margin: Ini adalah jumlah uang yang harus disetorkan kedua belah pihak sebagai agunan. Ini memastikan bahwa pembeli dan penjual memiliki cukup dana untuk menutupi potensi kerugian dan memenuhi kewajiban mereka berdasarkan kontrak.

Aset dasar: Biasanya berupa obligasi pemerintah atau instrumen utang lainnya. Aset ini akan memberikan suku bunga tetap yang disetujui saat kontrak dibuat.

Contoh Interest Rate Futures

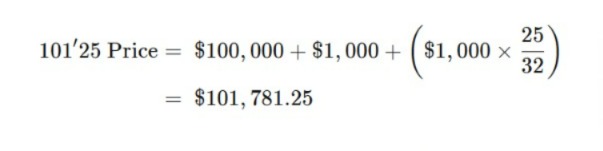

Interest Rate Futures berbasis Treasury dan Interest Rate Futures berbasis eurodolar diperdagangkan secara berbeda. Nilai nominal sebagian besar Treasury adalah $100.000. Dengan demikian, ukuran kontrak untuk Interest Rate Futures berbasis Treasury biasanya $100.000. Setiap kontrak diperdagangkan dalam pegangan $1.000, yang dibagi menjadi tiga puluh detik atau kenaikan $31,25 ($1.000 ÷ 32).

Jika kuotasi pada kontrak tercantum sebagai 101’25 (atau sering tercantum sebagai 101-25), ini berarti total harga kontrak adalah nilai nominal ditambah satu pegangan ditambah 25/32 dari pegangan lainnya:

Kontrak berbasis Eurodolar memiliki ukuran pegangan sebesar $2.500 dan diperdagangkan dalam kenaikan sebesar $25. Tidak seperti perjanjian berbasis Treasury, kontrak ini dapat diperdagangkan pada nilai setengah tick dan seperempat tick. Ini berarti bahwa pergerakan harga minimum kontrak senilai $1 juta hanya $6,25, yang sama dengan $25 × 25%.

Harga Interest Rate Future bergerak berbanding terbalik dengan perubahan suku bunga. Jika suku bunga turun, harga suku bunga di masa mendatang akan naik, dan sebaliknya.

Misalnya, anggaplah seorang pedagang berspekulasi bahwa suku bunga akan turun selama bulan berikutnya dan harga obligasi akan naik. Pedagang tersebut membeli kontrak berjangka obligasi Treasury 30 tahun seharga 102’28. Satu bulan kemudian, prediksi pedagang tersebut terbukti benar. Suku bunga lebih rendah, dan Interest Rate Future sekarang dihargai pada 104’05. Pedagang tersebut menjual.

Berikut keuntungannya:

Harga Beli = 102′28 = $102.875

Harga Jual = 104′05 = $104.156,25

Keuntungan = $1.281,25 atau 1,25%

Pemanfaatan Interest Rate Futures

Interest Rate Futures memiliki dua tujuan dalam dunia keuangan, yaitu sebagai alat spekulasi dan lindung nilai terhadap risiko potensial. Spekulan dapat memanfaatkan Interest Rate Futures untuk bertaruh pada pergerakan suku bunga, memanfaatkan prediksi akurat untuk mendapatkan keuntungan.

Sementara itu, kontrak berjangka ini sangat berharga untuk lindung nilai, khususnya dalam mengelola portofolio obligasi atau mengurangi dampak fluktuasi suku bunga. Misalnya, peminjam yang berharap untuk membiayai kembali pinjaman di masa mendatang dapat menggunakan Interest Rate Future untuk mengunci suku bunga saat ini, sementara investor yang memegang portofolio sekuritas pendapatan tetap dapat menggunakannya untuk melindungi dari risiko jatuhnya harga obligasi karena kenaikan suku bunga. Nilai kontrak ini akan turun jika suku bunga naik, tetapi laba yang dihasilkan dapat membantu mengimbangi biaya pinjaman mereka yang meningkat. Pemanfaatan Interest Rate Future yang strategis ini memungkinkan peminjam untuk mengurangi potensi kerugian finansial akibat kenaikan suku bunga.

Kesimpulan

Interest Rate Futures adalah instrumen keuangan yang menawarkan keuntungan lindung nilai terhadap perubahan suku bunga dan memiliki likuiditas tinggi. Kontrak ini memungkinkan transparansi harga secara real-time, membantu dalam keputusan perdagangan yang lebih tepat. Namun, Interest Rate Futures mengandung risiko seperti ketidakpastian dari peristiwa di masa mendatang, potensi kerugian yang signifikan karena penggunaan leverage yang berlebihan, dan tantangan yang terkait dengan tanggal kedaluwarsa kontrak. Perdagangan di dalamnya harus dilakukan dengan hati-hati sesuai dengan tujuan investasi dan selera risiko Anda.