Dividend Discount Model (DDM) adalah metode kuantitatif yang digunakan untuk memprediksi harga saham suatu perusahaan berdasarkan teori bahwa harga saat ini bernilai jumlah seluruh pembayaran dividen di masa depan ketika didiskontokan kembali ke nilai sekarang. Ini mencoba untuk menghitung nilai wajar suatu saham terlepas dari kondisi pasar yang berlaku dan mempertimbangkan faktor pembayaran dividen dan ekspektasi pasar. Jika nilai yang diperoleh dari DDM lebih tinggi dari harga perdagangan saham saat ini, maka saham tersebut undervalued dan memenuhi syarat untuk dibeli, begitu pula sebaliknya.

Memahami DDM

Suatu perusahaan memproduksi barang atau menawarkan jasa untuk memperoleh keuntungan. Arus kas yang diperoleh dari aktivitas bisnis tersebut menentukan keuntungannya, yang tercermin dalam harga saham perusahaan. Perusahaan juga melakukan pembayaran dividen kepada pemegang saham, yang biasanya berasal dari keuntungan bisnis. Model DDM didasarkan pada teori bahwa nilai suatu perusahaan adalah nilai sekarang dari jumlah seluruh pembayaran dividen di masa depan.

Nilai waktu dari uang

Bayangkan Anda memberikan $100 kepada teman Anda sebagai pinjaman tanpa bunga. Setelah beberapa waktu, Anda mendatangi mereka untuk mengambil uang pinjaman Anda. Teman Anda memberi Anda dua pilihan:

- Ambil $100 Anda sekarang

- Ambil $100 Anda setelah satu tahun

Kebanyakan individu akan memilih pilihan pertama. Mengambil uang sekarang akan memungkinkan Anda menyimpannya di bank. Jika bank membayar bunga nominal, katakanlah 5%, maka setelah satu tahun, uang Anda akan bertambah menjadi $105. Ini akan lebih baik daripada opsi kedua di mana Anda mendapatkan $100 dari teman Anda setelah satu tahun. Secara matematis,

Future Value = Present Value ∗ (1+interest rate%) (for one year)

Nilai masa depan = Nilai saat ini ∗(1+suku bunga%)(untuk satu tahun)

Contoh di atas menunjukkan nilai waktu dari uang, yang dapat diringkas sebagai “Nilai uang bergantung pada waktu.” Dengan kata lain, jika Anda mengetahui nilai masa depan suatu aset atau piutang, Anda dapat menghitung nilai sekarang dengan menggunakan model suku bunga yang sama.

Menyusun ulang persamaan,

Intinya, dengan adanya dua faktor apa pun, faktor ketiga dapat dihitung.

Dividend Discount Model menggunakan prinsip ini. Dibutuhkan nilai yang diharapkan dari arus kas yang akan dihasilkan perusahaan di masa depan dan menghitung nilai sekarang bersih (NPV) yang diambil dari konsep nilai waktu uang (TVM).

Pada dasarnya, DDM dibangun dengan mengambil jumlah seluruh dividen masa depan yang diharapkan akan dibayarkan oleh perusahaan dan menghitung nilai sekarang menggunakan faktor tingkat bunga bersih (juga disebut tingkat diskonto).

Dividen yang Diharapkan

Memperkirakan dividen masa depan suatu perusahaan bisa menjadi tugas yang rumit. Analis dan investor mungkin membuat asumsi tertentu, atau mencoba mengidentifikasi tren berdasarkan riwayat pembayaran dividen masa lalu untuk memperkirakan dividen masa depan.

Kita dapat berasumsi bahwa perusahaan memiliki tingkat pertumbuhan dividen yang tetap hingga selamanya, yang mengacu pada aliran arus kas identik yang konstan untuk jangka waktu tak terbatas tanpa tanggal akhir. Misalnya, jika sebuah perusahaan telah membayar dividen sebesar $1 per saham tahun ini dan diharapkan mempertahankan tingkat pertumbuhan 5% untuk pembayaran dividen, maka dividen tahun berikutnya diperkirakan sebesar $1,05.

Alternatifnya, jika seseorang melihat tren tertentu—seperti perusahaan yang melakukan pembayaran dividen sebesar $2,00, $2,50, $3,00, dan $3,50 selama empat tahun terakhir—maka dapat dibuat asumsi bahwa pembayaran tahun ini adalah $4,00. Dividen yang diharapkan tersebut secara matematis diwakili oleh (D).

Faktor Diskon

Pemegang saham yang menginvestasikan uangnya di saham mengambil risiko karena nilai saham yang dibelinya bisa turun. Terhadap risiko ini, mereka mengharapkan imbalan/kompensasi. Mirip dengan tuan tanah yang menyewakan propertinya, investor saham bertindak sebagai pemberi pinjaman kepada perusahaan dan mengharapkan tingkat pengembalian tertentu. Biaya modal ekuitas perusahaan mewakili kompensasi yang diminta pasar dan investor sebagai imbalan atas kepemilikan aset dan menanggung risiko kepemilikan.

Tingkat pengembalian ini diwakili oleh (r) dan dapat diperkirakan dengan menggunakan Capital Asset Pricing Model (CAPM) atau Model Pertumbuhan Dividen. Namun tingkat pengembalian ini hanya bisa terwujud ketika seorang investor menjual sahamnya. Tingkat pengembalian yang disyaratkan dapat bervariasi tergantung pada kebijaksanaan investor.

Yayasan Standar Pelaporan Keuangan Internasional. “Contoh Ilustratif untuk Mendampingi Pengukuran Nilai Wajar IFRS 13: Instrumen Ekuitas yang Tidak Dikuotasi Dalam Cakupan Instrumen Keuangan IFRS 9.” Halaman 39.

Perusahaan yang membayar dividen melakukannya pada tingkat tahunan tertentu, yang diwakili oleh (g). Tingkat pengembalian dikurangi tingkat pertumbuhan dividen (r – g) merupakan faktor diskon efektif untuk dividen perusahaan. Dividen dibayarkan dan direalisasikan oleh pemegang saham.

Tingkat pertumbuhan dividen dapat diperkirakan dengan mengalikan laba atas ekuitas (ROE) dengan rasio retensi (rasio retensi adalah kebalikan dari rasio pembayaran dividen). Karena dividen bersumber dari pendapatan yang dihasilkan perusahaan, maka idealnya tidak boleh melebihi pendapatan. Tingkat pengembalian saham secara keseluruhan harus berada di atas tingkat pertumbuhan dividen untuk tahun-tahun mendatang, jika tidak, model tersebut mungkin tidak dapat dipertahankan dan menyebabkan harga saham negatif yang tidak mungkin terjadi pada kenyataannya.

Rumus DDM

Berdasarkan ekspektasi dividen per saham dan faktor diskon bersih, rumus penilaian saham menggunakan Dividend Discount Model secara matematis direpresentasikan sebagai,

Di mana:

EDPS = dividen per saham yang diharapkan

CCE = biaya ekuitas modal

DGR = tingkat pertumbuhan dividen

Karena variabel yang digunakan dalam rumusnya mencakup dividen per saham dan tingkat diskonto bersih (diwakili oleh tingkat pengembalian atau biaya ekuitas yang disyaratkan dan tingkat pertumbuhan dividen yang diharapkan), nilainya dibuat dengan asumsi tertentu.

Karena dividen dan tingkat pertumbuhannya merupakan masukan utama dalam formula tersebut, DDM diyakini hanya berlaku bagi perusahaan yang membayar dividen secara rutin; Namun, hal ini tetap dapat diterapkan pada saham yang tidak membagikan dividen dengan membuat asumsi berapa dividen yang akan mereka bayarkan jika tidak.

DDM memiliki banyak variasi dengan kompleksitas yang berbeda-beda. Meskipun tidak akurat bagi sebagian besar perusahaan, iterasi paling sederhana dari model diskon dividen mengasumsikan pertumbuhan dividen nol, dalam hal ini nilai saham adalah nilai dividen dibagi dengan tingkat pengembalian yang diharapkan.

Perhitungan DDM yang paling umum dan mudah dikenal sebagai model pertumbuhan Gordon (GGM), yang mengasumsikan tingkat pertumbuhan dividen yang stabil dan pada tahun 1960-an dinamai menurut nama ekonom Amerika Myron J. Gordon.

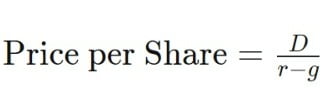

Model ini mengasumsikan pertumbuhan dividen yang stabil dari tahun ke tahun. Untuk mengetahui harga saham yang membayar dividen, GGM memperhitungkan tiga variabel:

D = perkiraan nilai dividen tahun depan (the estimated value of next year’s dividend)

r = biaya modal ekuitas perusahaan (the company’s cost of capital equity)

g = tingkat pertumbuhan dividen yang konstan, selamanya (the constant growth rate for dividends, in perpetuity)

Dengan menggunakan variabel-variabel tersebut, persamaan GGMnya adalah:

Varian ketiga ada sebagai model pertumbuhan dividen supernormal, yang memperhitungkan periode pertumbuhan tinggi diikuti periode pertumbuhan lebih rendah dan konstan. Selama periode pertumbuhan tinggi, seseorang dapat mengambil setiap jumlah dividen dan mendiskontokannya kembali ke periode sekarang. Untuk periode pertumbuhan konstan, perhitungannya mengikuti model GGM. Semua faktor yang dihitung tersebut dijumlahkan untuk menghasilkan harga saham.

Contoh DDM

Asumsikan Perusahaan X membayar dividen sebesar $1,80 per saham tahun ini. Perusahaan mengharapkan dividen tumbuh selamanya sebesar 5% per tahun, dan biaya modal ekuitas perusahaan adalah 7%. Dividen $1,80 adalah dividen tahun ini dan perlu disesuaikan dengan tingkat pertumbuhan untuk mendapatkan D1, perkiraan dividen untuk tahun depan. Perhitungannya adalah: D1 = D0 x (1 + g) = $1,80 x (1 + 5%) = $1,89. Selanjutnya, dengan menggunakan GGM, harga per saham Perusahaan X adalah D(1) / (r – g) = $1,89 / ( 7% – 5%) = $94,50.

Melihat riwayat pembayaran dividen pengecer terkemuka Amerika Walmart Inc. (WMT) menunjukkan bahwa mereka telah membayar dividen tahunan sebesar $2,08, $2,12, $2,16, $2,20, dan $2,24, antara tahun 2019 dan 2024 dalam urutan kronologis.

Kita dapat melihat pola kenaikan dividen Walmart yang konsisten sebesar 4 sen setiap tahunnya, yang setara dengan pertumbuhan rata-rata sekitar 2%. Asumsikan seorang investor memiliki tingkat pengembalian yang disyaratkan sebesar 5%. Dengan menggunakan perkiraan dividen sebesar $2,28 pada awal tahun 2024, investor akan menggunakan Dividend Discount Model untuk menghitung nilai per saham sebesar $2,28/ (0,05 – 0,02) = $76.

Kekurangan DDM

Meskipun metode DDM GGM digunakan secara luas, metode ini memiliki dua kelemahan yang diketahui. Model ini mengasumsikan tingkat pertumbuhan dividen yang konstan selama-lamanya. Asumsi ini umumnya aman bagi perusahaan yang sangat matang dan memiliki riwayat pembayaran dividen reguler.

Namun, DDM mungkin bukan model terbaik untuk menilai perusahaan-perusahaan baru yang memiliki tingkat pertumbuhan dividen yang berfluktuasi atau tidak memiliki dividen sama sekali. DDM masih dapat digunakan pada perusahaan seperti itu, namun dengan asumsi yang semakin banyak, presisinya semakin menurun.

Masalah kedua dengan DDM adalah keluarannya sangat sensitif terhadap masukan. Misalnya, pada contoh Perusahaan X di atas, jika tingkat pertumbuhan dividen diturunkan sebesar 10% menjadi 4,5%, harga saham yang dihasilkan adalah $75,24, yang merupakan penurunan lebih dari 20% dari harga perhitungan sebelumnya sebesar $94,50.

Model ini juga gagal ketika perusahaan memiliki tingkat pengembalian (r) yang lebih rendah dibandingkan dengan tingkat pertumbuhan dividen (g). Hal ini dapat terjadi jika suatu perusahaan tetap membagikan dividen meskipun perusahaan tersebut mengalami kerugian atau pendapatan yang relatif rendah.

Menggunakan DDM untuk Investasi

Semua varian DDM, terutama GGM, memungkinkan penilaian saham secara eksklusif berdasarkan kondisi pasar saat ini. Hal ini juga membantu dalam membuat perbandingan langsung antar perusahaan, meskipun mereka berasal dari sektor industri yang berbeda.

Investor yang percaya pada prinsip dasar bahwa nilai intrinsik suatu saham saat ini adalah representasi dari nilai diskonto pembayaran dividen di masa depan dapat menggunakannya untuk mengidentifikasi saham yang overbought atau oversold. Jika nilai yang dihitung lebih tinggi dari harga pasar suatu saham saat ini, hal ini menunjukkan adanya peluang pembelian karena saham tersebut diperdagangkan di bawah nilai wajarnya sesuai DDM.

Namun, perlu dicatat bahwa DDM adalah alat kuantitatif lain yang tersedia di seluruh alat penilaian saham. Seperti metode penilaian lain yang digunakan untuk menentukan nilai intrinsik suatu saham, DDM dapat digunakan selain beberapa metode penilaian saham lain yang umum diikuti. Karena memerlukan banyak asumsi dan prediksi, ini mungkin bukan satu-satunya cara terbaik untuk mendasarkan keputusan investasi.

Kesimpulan

Dividend Discount Model dapat membantu investor memilih saham, membantu menentukan apakah suatu saham mengalami overbought atau oversold, bahkan ketika membandingkan investasi di berbagai sektor. Model ini paling baik digunakan untuk saham dengan riwayat dividen yang panjang dan tidak cocok untuk saham yang riwayat dividennya pendek atau tidak ada riwayat dividen sama sekali. Seperti halnya investasi apa pun, banyak faktor yang harus dievaluasi sebelum mengambil keputusan.