Pengembalian berlebih (excess return) adalah pengembalian yang dicapai melebihi pengembalian proksi. Excess Returns akan bergantung pada perbandingan hasil investasi yang ditentukan untuk dianalisis. Beberapa perbandingan pengembalian yang paling mendasar mencakup tingkat suku bunga tanpa risiko dan tolok ukur dengan tingkat risiko yang serupa dengan investasi yang dianalisis.

Memahami Excess Returns

Excess Returns adalah metrik penting yang membantu investor mengukur kinerja dibandingkan dengan alternatif investasi lainnya. Secara umum, semua investor mengharapkan keuntungan berlebih yang positif karena hal ini memberikan investor lebih banyak uang daripada yang bisa mereka peroleh dengan berinvestasi di tempat lain.

Excess Returns diidentifikasi dengan mengurangkan pengembalian satu investasi dari total persentase pengembalian yang dicapai dalam investasi lain. Saat menghitung Excess Returns, beberapa ukuran pengembalian dapat digunakan. Beberapa investor mungkin ingin melihat Excess Returns sebagai selisih antara investasi mereka dengan tingkat bunga bebas risiko.

Di lain waktu, Excess Returns dapat dihitung dibandingkan dengan tolok ukur yang sebanding dengan karakteristik risiko dan pengembalian yang serupa. Menggunakan tolok ukur yang sangat sebanding adalah perhitungan keuntungan yang menghasilkan ukuran keuntungan berlebih yang dikenal sebagai alpha.

Secara umum, perbandingan return bisa positif atau negatif. Excess Returns yang positif menunjukkan bahwa suatu investasi berkinerja lebih baik dari perbandingannya, sedangkan perbedaan pengembalian yang negatif terjadi ketika suatu investasi berkinerja buruk. Investor harus ingat bahwa hanya membandingkan hasil investasi dengan suatu tolok ukur akan memberikan kelebihan hasil yang tidak serta merta mempertimbangkan semua potensi biaya perdagangan dari proksi yang sebanding.

Misalnya, menggunakan S&P 500 sebagai tolok ukur memberikan penghitungan pengembalian berlebih yang biasanya tidak mempertimbangkan biaya aktual yang diperlukan untuk berinvestasi di seluruh 500 saham dalam Indeks atau biaya manajemen untuk berinvestasi dalam dana kelolaan S&P 500.

Excess Returns vs. Riskless Rates /Tarif Tanpa Risiko

Investasi tanpa risiko dan risiko rendah sering kali digunakan oleh investor yang ingin menghemat modal untuk berbagai tujuan. Treasury AS biasanya dianggap sebagai bentuk paling dasar dari sekuritas tanpa risiko. Investor dapat membeli Treasury AS dengan jangka waktu satu bulan, dua bulan, tiga bulan, enam bulan, satu tahun, dua tahun, tiga tahun, lima tahun, tujuh tahun, 10 tahun, 20 tahun, dan 30 tahun. Setiap jatuh tempo akan memiliki ekspektasi imbal hasil berbeda yang ditemukan di sepanjang kurva imbal hasil Treasury AS. Jenis investasi berisiko rendah lainnya termasuk sertifikat deposito, rekening pasar uang, dan obligasi daerah.

Investor dapat menentukan tingkat return berlebih berdasarkan perbandingan dengan sekuritas bebas risiko. Misalnya, jika Treasury dalam satu tahun menghasilkan keuntungan sebesar 2,0% dan saham teknologi Meta (sebelumnya Facebook) menghasilkan keuntungan sebesar 15%, maka Excess Returns yang dicapai untuk berinvestasi di Meta adalah 13%.

Alfa

Seringkali, seorang investor ingin melihat investasi yang lebih sebanding ketika menentukan Excess Returns. Di sinilah peran alpha. Alpha adalah hasil perhitungan dengan fokus yang lebih sempit yang hanya mencakup tolok ukur dengan karakteristik risiko dan keuntungan yang sebanding dengan sebuah investasi. Alpha biasanya dihitung dalam pengelolaan dana investasi sebagai Excess Returns yang dicapai pengelola dana atas tolok ukur dana yang ditetapkan. Analisis return saham secara luas dapat melihat perhitungan alfa dibandingkan dengan S&P 500 atau indeks pasar luas lainnya seperti Russell 3000. Saat menganalisis sektor tertentu, investor akan menggunakan indeks acuan yang mencakup saham-saham di sektor tersebut. Nasdaq 100 misalnya bisa menjadi perbandingan alpha yang baik untuk teknologi berkapitalisasi besar. Secara umum, fund manager aktif berusaha menghasilkan alpha untuk klien mereka yang melebihi tolok ukur dana yang ditetapkan. Manajer dana pasif akan berusaha mencocokkan kepemilikan dan pengembalian suatu indeks. Pertimbangkan reksa dana AS berkapitalisasi besar yang memiliki tingkat risiko yang sama dengan indeks S&P 500. Jika dana tersebut menghasilkan pengembalian sebesar 12% pada tahun ketika S&P 500 hanya naik 7%, selisih 5% akan dianggap sebagai alpha yang dihasilkan oleh pengelola dana.

Excess Return vs. Risk Concepts

Seperti yang telah dibahas, seorang investor memiliki peluang untuk mencapai keuntungan berlebih di luar proksi yang sebanding. Namun besarnya kelebihan return biasanya dikaitkan dengan risiko. Teori investasi menyatakan bahwa semakin besar risiko yang bersedia diambil investor, semakin besar peluangnya untuk mendapatkan keuntungan yang lebih tinggi. Oleh karena itu, ada beberapa metrik pasar yang membantu investor memahami apakah imbal hasil dan kelebihan imbal hasil yang mereka peroleh bermanfaat.

Beta

Beta adalah metrik risiko yang diukur sebagai koefisien dalam analisis regresi yang memberikan korelasi investasi individu dengan pasar (biasanya S&P 500). Beta satu berarti bahwa suatu investasi akan mengalami tingkat volatilitas pengembalian yang sama dari pergerakan pasar sistematis seperti indeks pasar.

Beta di atas satu menunjukkan bahwa suatu investasi akan memiliki volatilitas pengembalian yang lebih tinggi sehingga potensi keuntungan atau kerugiannya lebih tinggi. Beta di bawah satu berarti suatu investasi akan memiliki volatilitas pengembalian yang lebih kecil dan oleh karena itu lebih sedikit pergerakan dari efek pasar yang sistematis dengan potensi keuntungan yang lebih kecil namun juga potensi kerugian yang lebih kecil.

Beta adalah metrik penting yang digunakan saat membuat grafik Perbatasan Efisien untuk tujuan mengembangkan Garis Alokasi Modal yang menentukan portofolio optimal. Pengembalian aset pada Efficient Frontier dihitung menggunakan Model Penetapan Harga Aset Modal berikut:

Ra=Rrf+β×(Rm−Rrf)

Di mana:

Ra = Harapan pengembalian suatu sekuritas (Expected return on a security)

Rrf = Tarif bebas risiko (Risk-free rate)

Rm = Pengembalian pasar yang diharapkan (Expected return of the market)

β = Beta keamanan (Beta of the security)

Rm−Rrf =Premi pasar ekuitas (Equity market premium)

Beta dapat menjadi indikator yang berguna bagi investor ketika memahami tingkat pengembalian berlebih mereka. Sekuritas Treasury memiliki beta sekitar nol. Artinya, perubahan pasar tidak akan berdampak pada imbal hasil Treasury dan 2,0% yang diperoleh dari Treasury satu tahun pada contoh di atas tidak berisiko. Meta di sisi lain memiliki beta sekitar 1,29 sehingga pergerakan pasar sistematis yang positif akan menghasilkan keuntungan Meta yang lebih tinggi daripada Indeks S&P 500 secara keseluruhan dan sebaliknya.

Alfa Jensen

Dalam pengelolaan aktif, fund manager alpha dapat digunakan sebagai metrik untuk mengevaluasi kinerja seorang manajer secara keseluruhan. Beberapa dana memberikan manajer mereka biaya kinerja yang menawarkan insentif tambahan bagi manajer dana untuk melampaui tolok ukur mereka. Dalam investasi juga ada metrik yang dikenal sebagai Jensen’s Alpha. Alpha Jensen berupaya memberikan transparansi mengenai seberapa besar kelebihan keuntungan manajer terkait dengan risiko di luar tolok ukur dana.

Alpha Jensen dihitung dengan:

Jensen’s Alpha=Ri−(Rf+β(Rm−Rf))

where:

Ri=Realized return of the portfolio or investment (Realisasi pengembalian portofolio atau investasi)

Rf=Risk free rate of return for the time period (Tingkat pengembalian bebas risiko untuk periode waktu tertentu)

β=Beta of the portfolio of investmentwith respect to the chosen market index (Beta portofolio investasi sehubungan dengan indeks pasar yang dipilih)

Rm=Realized return of the appropriate market index (Realisasi return dari indeks pasar yang sesuai)

Alfa Jensen yang bernilai nol berarti bahwa alfa yang dicapai secara tepat memberikan kompensasi kepada investor atas risiko tambahan yang diambil dalam portofolio. Jensen’s Alpha yang positif berarti pengelola dana memberikan kompensasi yang berlebihan kepada investornya atas risiko tersebut, dan Jensen’s Alpha yang negatif berarti sebaliknya.

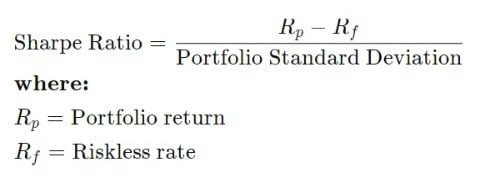

Rasio Sharpe

Dalam pengelolaan dana, Rasio Sharpe adalah metrik lain yang membantu investor memahami Excess Returns dalam kaitannya dengan risiko.

Rasio Sharpe dihitung dengan:

Semakin tinggi Rasio Sharpe suatu investasi, semakin besar pula kompensasi yang diberikan kepada investor per unit risiko. Investor dapat membandingkan Rasio Sharpe investasi dengan pengembalian yang sama untuk memahami di mana Excess Returns dapat dicapai dengan lebih hati-hati. Misalnya, dua dana memiliki tingkat pengembalian satu tahun sebesar 15% dengan Rasio Sharpe 2 vs. 1. Dana dengan Rasio Sharpe 2 menghasilkan lebih banyak pengembalian per satu unit risiko.

Pertimbangan Khusus

Kritik terhadap reksa dana dan portofolio lain yang dikelola secara aktif berpendapat bahwa hampir tidak mungkin untuk menghasilkan alfa secara konsisten dalam jangka panjang, sebagai akibatnya investor secara teoritis lebih baik berinvestasi pada indeks saham atau portofolio optimal yang memberi mereka tingkat yang lebih baik. tingkat pengembalian yang diharapkan dan tingkat pengembalian berlebih di atas tingkat bebas risiko. Hal ini membantu mewujudkan investasi pada portofolio yang terdiversifikasi yang risikonya dioptimalkan untuk mencapai tingkat pengembalian berlebih yang paling efisien di atas tingkat bebas risiko berdasarkan toleransi risiko.

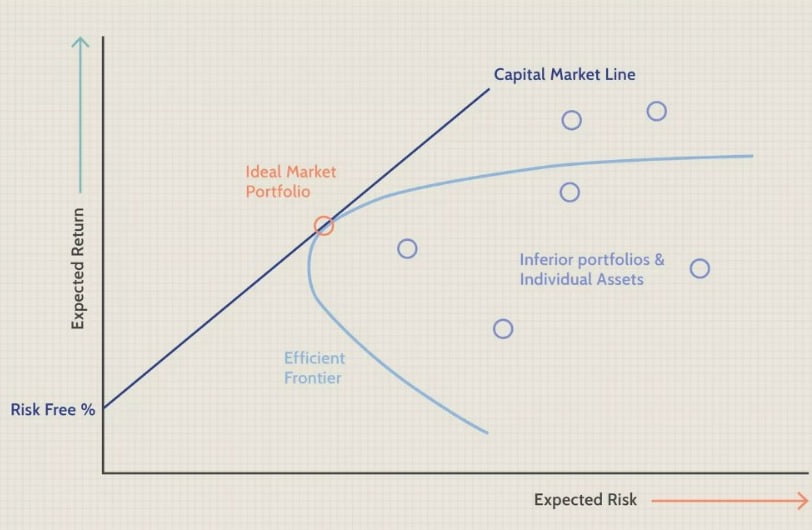

Di sinilah Efficient Frontier dan Capital Market Line dapat berperan. Efficient Frontier memplot batas tingkat pengembalian dan risiko untuk kombinasi titik aset yang dihasilkan oleh Model Penetapan Harga Aset Modal. Perbatasan Efisien mempertimbangkan titik data untuk setiap investasi yang tersedia yang mungkin ingin dipertimbangkan oleh investor untuk berinvestasi. Setelah batas efisien digambarkan, garis pasar modal ditarik hingga menyentuh batas efisien pada titik paling optimal.

Dengan model optimalisasi portofolio yang dikembangkan oleh akademisi keuangan, investor dapat memilih titik di sepanjang garis alokasi modal untuk berinvestasi berdasarkan preferensi risikonya. Seorang investor dengan preferensi risiko nol akan berinvestasi 100% pada sekuritas bebas risiko. Tingkat risiko tertinggi adalah investasi 100% pada kombinasi aset yang disarankan pada titik perpotongan. Berinvestasi 100% dalam portofolio pasar akan memberikan tingkat pengembalian yang diharapkan dengan Excess Returns sebagai selisih dari tingkat bebas risiko. Seperti tergambar pada Capital Asset Pricing Model, Efficient Frontier, dan Capital Allocation Line, seorang investor dapat memilih tingkat kelebihan return yang ingin dicapainya di atas tingkat bebas risiko berdasarkan besarnya risiko yang ingin diambilnya.