Fixed Cost / Biaya tetap adalah pengeluaran bisnis yang biasanya tidak berubah seiring bertambahnya atau berkurangnya jumlah barang dan jasa yang diproduksi atau dijual oleh bisnis. Fixed Cost umumnya terkait dengan biaya berulang yang tidak terkait langsung dengan produksi, seperti sewa, pembayaran bunga, asuransi, penyusutan, dan pajak properti. Karena Fixed Cost tidak berhubungan dengan produksi barang atau jasa suatu perusahaan, biaya tersebut umumnya merupakan biaya tidak langsung. Fixed Cost adalah salah satu dari dua jenis pengeluaran bisnis yang bersama-sama menghasilkan biaya total. Yang lainnya adalah biaya variabel.

Memahami Fixed Cost

Fixed Cost tidak berubah seiring dengan tingkat produksi. Juga disebut sebagai Fixed Cost, biasanya ditentukan berdasarkan perjanjian atau jadwal kontrak. Ini adalah biaya dasar yang diperlukan dalam menjalankan bisnis. Setelah ditetapkan, Fixed Cost tidak berubah sepanjang umur perjanjian atau jadwal biaya.

Fixed Cost pada Laporan Keuangan

Fixed Cost dialokasikan di bagian biaya tidak langsung pada laporan laba rugi, yang menghasilkan laba operasional. Penyusutan adalah Fixed Cost umum yang dicatat sebagai biaya tidak langsung. Perusahaan membuat jadwal biaya penyusutan untuk investasi aset dengan nilai yang menurun seiring waktu. Misalnya, perusahaan mungkin membeli mesin untuk jalur perakitan manufaktur yang dibebankan seiring waktu dengan menggunakan penyusutan. Fixed Cost dan tidak langsung utama lainnya adalah gaji manajemen. Setiap Fixed Cost pada laporan laba rugi dicatat di neraca dan laporan arus kas. Fixed Cost di neraca dapat berupa kewajiban jangka pendek atau jangka panjang. Setiap uang tunai yang digunakan untuk membayar biaya Fixed Cost ditampilkan pada laporan arus kas. Secara umum, peluang untuk menurunkan Fixed Cost dapat memberikan keuntungan bagi perusahaan dengan mengurangi biaya dan meningkatkan keuntungan.

Faktor-Faktor Yang Berhubungan Dengan Fixed Cost

Perusahaan memeriksa Fixed Cost (dan variabel) ketika menganalisis biaya per unit. Dengan demikian, harga pokok penjualan (COGS) dapat mencakup kedua jenis biaya tersebut. Semua biaya yang terkait langsung dengan produksi suatu barang dijumlahkan dan dikurangkan dari pendapatan untuk mendapatkan laba kotor. Akuntansi biaya bervariasi untuk setiap perusahaan tergantung pada biaya yang mereka gunakan.

Skala ekonomi juga dapat menjadi faktor bagi perusahaan untuk memproduksi barang dalam jumlah besar. Fixed Cost dapat berkontribusi pada skala ekonomi yang lebih baik karena biaya tersebut dapat menurun per unitnya ketika diproduksi dalam jumlah yang lebih besar. Artinya, Fixed Cost per unit turun ketika biaya tersebut tersebar ke sejumlah unit yang lebih besar. Fixed Cost yang mungkin terkait langsung dengan produksi akan bervariasi menurut perusahaan tetapi dapat mencakup biaya seperti tenaga kerja langsung dan sewa.

Contoh Fixed Cost

Fixed Cost mencakup sejumlah biaya, termasuk pembayaran sewa dan sewa, gaji tertentu, asuransi, pajak properti, biaya bunga, depresiasi, dan beberapa utilitas. Misalnya, seseorang yang memulai bisnis baru kemungkinan besar akan memulai dengan pengeluaran tetap untuk sewa dan gaji manajemen. Semua jenis perusahaan memiliki perjanjian Fixed Cost yang mereka pantau secara berkala. Meskipun Fixed Cost ini dapat berubah seiring berjalannya waktu, perubahan tersebut tidak berkaitan dengan tingkat produksi. Sebaliknya, perubahan dapat berasal dari perjanjian atau jadwal kontrak baru.

Fixed Cost vs. Variable Cost (biaya tetap vs biaya variable)

Fixed Cost biasanya dinegosiasikan untuk periode tertentu tetapi tidak dapat dikurangi per unit jika dikaitkan dengan bagian biaya langsung dalam laporan laba rugi, yang berfluktuasi dalam rincian harga pokok penjualan. Berbeda dengan Fixed Cost, biaya variabel adalah biaya yang berhubungan langsung dengan produksi. Oleh karena itu, mereka berubah tergantung pada keluaran bisnis. Biaya-biaya ini dapat meningkat atau menurun relatif terhadap tingkat produksi atau penjualan. Ketika produksi meningkat, biaya variabel meningkat. Ketika produksi menurun, biaya-biaya ini turun. Biaya variabel juga bervariasi menurut industri, jadi penting bagi siapa pun yang menganalisis perusahaan untuk membuat perbandingan antara perusahaan yang berada di industri yang sama.

Contoh biaya variabel termasuk biaya tenaga kerja, utilitas, bahan mentah, biaya pengiriman, dan komisi.

| Perbedaan Antara Fixed Cost dan Biaya Variabel | ||

| Fixed Costs | Biaya Variabel | |

| Apakah Mereka Berubah? | Kadang-kadang | Sering |

| Berdasarkan Produksi | TIDAK | Ya |

| Langsung atau Tidak Langsung | Umumnya tidak langsung | Umumnya langsung |

| Contoh | Sewa, bunga, asuransi, depresiasi, pajak properti | Tenaga kerja, utilitas, bahan mentah, pengiriman, komisi |

Pertimbangan Khusus

Pengeluaran tetap dapat digunakan untuk menghitung beberapa metrik utama, termasuk titik impas perusahaan dan leverage operasi.

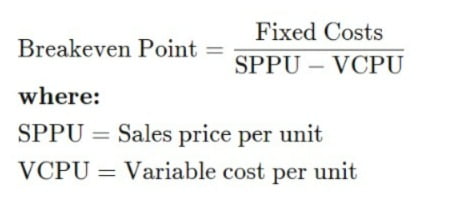

Analisis break-even

Analisis titik impas melibatkan penggunaan Fixed Cost dan variabel untuk mengidentifikasi tingkat produksi di mana pendapatan sama dengan biaya. Ini bisa menjadi bagian penting dari analisis struktur biaya. Kuantitas produksi titik impas suatu perusahaan dihitung dengan:

Analisis titik impas suatu perusahaan dapat menjadi penting untuk keputusan yang harus dibuat mengenai Fixed Cost dan variabel. Analisis titik impas juga mempengaruhi harga yang dipilih perusahaan untuk menjual produknya.

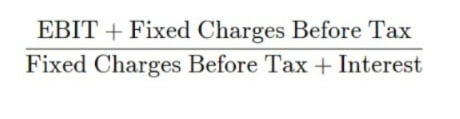

Leverage Operasi

Leverage operasi adalah metrik struktur biaya yang digunakan dalam manajemen struktur biaya. Perusahaan dapat menghasilkan lebih banyak keuntungan per unit tambahan yang diproduksi dengan leverage operasi yang lebih tinggi.

Proporsi Fixed Cost terhadap biaya variabel mempengaruhi leverage operasi perusahaan. Fixed Cost yang lebih tinggi membantu meningkatkan leverage operasi. Anda dapat menghitung leverage operasi menggunakan rumus berikut:

Manajemen dan Rasio Struktur Biaya

Selain pelaporan laporan keuangan, sebagian besar perusahaan memantau dengan cermat struktur biaya mereka melalui laporan dan dasbor struktur biaya independen.

Analisis struktur biaya independen membantu perusahaan memahami sepenuhnya Fixed Cost dan variabel serta pengaruhnya terhadap berbagai bagian bisnis, serta keseluruhan bisnis secara keseluruhan. Banyak perusahaan memiliki analis biaya yang berdedikasi hanya untuk memantau dan menganalisis Fixed Cost dan variabel suatu bisnis. Sebaliknya, rasio cakupan Fixed Cost adalah jenis metrik solvabilitas yang membantu menganalisis kemampuan perusahaan untuk membayar kewajiban Fixed Costnya. Rasio cakupan Fixed Cost dihitung dengan persamaan berikut:

Kesimpulan

Fixed Cost adalah salah satu jenis pengeluaran bisnis. Jenis lainnya adalah biaya variabel. Fixed Cost adalah biaya yang tidak berubah seiring dengan perubahan tingkat produksi. Sewa adalah salah satu contoh Fixed Cost. Tidak seperti Fixed Cost, biaya variabel (misalnya pengiriman) berubah berdasarkan tingkat produksi perusahaan.