FICO Score adalah skor kredit yang dibuat oleh Fair Isaac Corporation (FICO). Pemberi pinjaman menggunakan FICO Score peminjam bersama dengan rincian lainnya pada laporan kredit peminjam untuk menilai risiko kredit dan menentukan apakah akan memberikan kredit. FICO Score memperhitungkan data di lima bidang untuk menentukan kelayakan kredit peminjam: riwayat pembayaran, tingkat utang saat ini, jenis kredit yang digunakan, jangka waktu riwayat kredit, dan rekening kredit baru.

Bagaimana FICO Score Bekerja

FICO adalah perusahaan perangkat lunak analitik besar yang menyediakan produk dan layanan bagi bisnis dan konsumen. Perusahaan ini terkenal karena menghasilkan skor kredit konsumen yang paling banyak digunakan yang digunakan lembaga keuangan dalam memutuskan apakah akan meminjamkan uang atau mengeluarkan kredit. FICO Score digunakan dalam banyak keputusan kredit yang dibuat di A.S. Meskipun peminjam dapat menjelaskan item negatif dalam laporan kredit mereka, banyak pemberi pinjaman akan menolak pinjaman kepada orang-orang dengan FICO Score rendah.

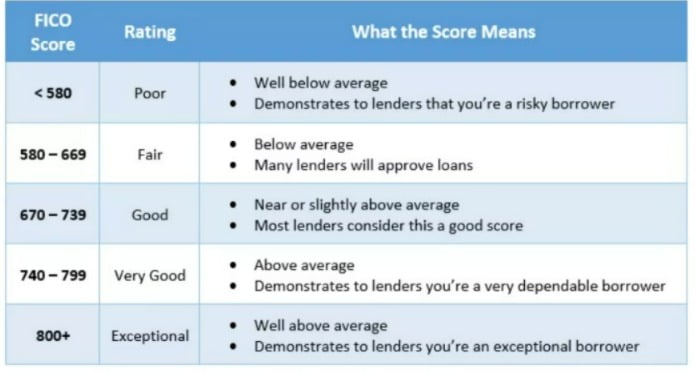

Rentang FICO Score

Kisaran FICO Score keseluruhan adalah antara 300 dan 850. Secara umum, skor dalam kisaran 670 hingga 739 menunjukkan riwayat kredit yang “baik” dan sebagian besar pemberi pinjaman akan menganggap skor ini menguntungkan. Sebaliknya, peminjam dalam kisaran 580 hingga 669 mungkin kesulitan mendapatkan pembiayaan dengan suku bunga menarik.

Untuk menentukan kelayakan kredit, pemberi pinjaman memperhitungkan FICO Score peminjam, tetapi mereka juga mempertimbangkan rincian lainnya, seperti pendapatan, berapa lama peminjam telah bekerja, dan jenis kredit yang diminta.

Cara Meningkatkan FICO Score Anda

Untuk mencapai FICO Score yang tinggi memerlukan kombinasi rekening kredit dan pemeliharaan riwayat pembayaran yang baik. Tetap berada jauh di bawah batas kredit Anda juga membantu skor Anda. Rasio pemanfaatan kredit yang ideal adalah di bawah 30%. Memaksimalkan kartu kredit, membayar terlambat, dan sering mengajukan kredit baru adalah hal-hal yang menurunkan FICO Score. Anda dapat memeriksa kredit Anda secara berkala untuk memastikan laporan kredit Anda bebas dari kesalahan. Secara hukum, Anda berhak mendapatkan satu laporan kredit gratis setiap tahun dari biro kredit besar.

Menghitung FICO Score

Untuk menentukan nilai kredit, FICO menimbang setiap kategori secara berbeda untuk setiap individu. Namun secara umum, riwayat pembayaran adalah 35% dari skor, utang piutang adalah 30%, panjang riwayat kredit adalah 15%, kredit baru adalah 10%, dan campuran kredit adalah 10%.

Riwayat Pembayaran (35%)

Riwayat pembayaran mengacu pada apakah seseorang membayar rekening kreditnya tepat waktu. Laporan kredit menunjukkan pembayaran yang diserahkan untuk setiap jalur kredit, dan laporan tersebut merinci item kebangkrutan atau penagihan beserta pembayaran yang terlambat atau terlewat.

Hutang (30%)

Hutang akun mengacu pada jumlah uang yang harus dibayar seseorang. Memiliki banyak utang tidak selalu berarti nilai kredit rendah. Sebaliknya, FICO mempertimbangkan rasio uang yang terutang dengan jumlah kredit yang tersedia. Sebagai ilustrasi, seseorang yang berhutang sebesar $10.000 namun seluruh lini kreditnya telah diperpanjang sepenuhnya dan seluruh kartu kreditnya telah habis masa berlakunya mungkin memiliki nilai kredit yang lebih rendah dibandingkan seseorang yang berhutang $100.000 namun tidak mendekati batas pada rekeningnya. .

Panjang Riwayat Kredit (15%)

Sebagai pedoman umum, semakin lama seseorang memiliki kredit, semakin baik skornya. Namun, dengan skor yang menguntungkan di kategori lain, bahkan seseorang dengan riwayat kredit yang pendek pun dapat memperoleh skor yang baik. FICO Score memperhitungkan berapa lama akun terlama dibuka, usia akun terbaru, dan rata-rata keseluruhan.

Campuran Kredit (10%)

Campuran kredit adalah variasi akun. Untuk memperoleh nilai kredit yang tinggi, individu memerlukan perpaduan yang kuat antara rekening ritel, kartu kredit, pinjaman cicilan (seperti pinjaman tanda tangan atau pinjaman kendaraan), dan hipotek.

Kredit Baru (10%)

Kredit baru mengacu pada rekening yang baru dibuka. Jika peminjam membuka banyak rekening baru dalam waktu singkat, hal ini mengindikasikan adanya risiko dan menurunkan skor mereka.

FICO Score vs. VantageScore

Alternatif utama untuk FICO Score adalah VantageScore, sebuah metode penilaian kredit yang dikembangkan bersama oleh tiga biro kredit utama pada tahun 2006. Seperti FICO Scores, VantageScore menilai kelayakan kredit seseorang pada skala 300 hingga 850, berdasarkan faktor-faktor seperti riwayat pembayaran, bauran kredit, dan pemanfaatan kredit. Namun, VantageScore memberikan bobot yang berbeda pada faktor-faktor tersebut, sehingga VantageScore Anda mungkin sedikit berbeda dari FICO Score Anda. Mereka juga memiliki kriteria penilaian yang berbeda: FICO memerlukan setidaknya satu jalur perdagangan yang lebih tua dari enam bulan untuk menghitung skor, dan setidaknya satu jalur perdagangan dengan aktivitas selama enam bulan terakhir. Sebaliknya, VantageScore hanya memerlukan satu jalur perdagangan tanpa persyaratan usia.

Versi FICO

Berbagai versi FICO ada karena perusahaan secara berkala memperbarui metode penghitungannya sejak memperkenalkan metodologi penilaian pertama pada tahun 1989. Setiap versi baru tersedia bagi pemberi pinjaman, namun terserah pada mereka untuk menentukan apakah dan kapan akan menerapkan peningkatan tersebut. Versi yang paling banyak digunakan masih FICO Score 8, meski sudah disusul FICO Score 9 dan FICO Score 10 Suite. FICO Score 9 diperkenalkan pada tahun 2016, dengan penyesuaian pada perlakuan akun penagihan medis, peningkatan sensitivitas terhadap riwayat persewaan, dan pendekatan yang lebih memaafkan terhadap penagihan pihak ketiga yang dibayar penuh. Popularitasnya tidak melampaui FICO Score 8. Namun, penggabungan data biro kredit yang sedang tren dalam FICO Score 10T (bagian dari FICO Score 10 Suite, diumumkan pada 23 Januari 2020) mungkin menyebabkannya menggantikan FICO Score 8 di masa depan.

Menurut FICO, Skor 8 konsisten dengan versi sebelumnya, namun ada beberapa fitur khusus yang menjadikannya skor yang lebih prediktif dibandingkan versi sebelumnya. Seperti semua sistem FICO Score sebelumnya, FICO Score 8 berupaya menyampaikan seberapa bertanggung jawab peminjam mengelola utang. Skor cenderung lebih tinggi bagi mereka yang membayar tagihan tepat waktu, memiliki saldo kartu kredit rendah, dan hanya membuka rekening baru untuk pembelian yang ditargetkan.

Sebaliknya, skor yang lebih rendah diberikan kepada mereka yang sering menunggak atau menggunakan sejumlah besar kredit mereka. Skor tidak termasuk rekening penagihan yang saldo awalnya kurang dari $100. Perubahan pada FICO Score 8 mencakup peningkatan sensitivitas terhadap penggunaan kartu kredit yang tinggi—artinya saldo kartu kredit yang rendah pada kartu aktif dapat mempengaruhi skor peminjam secara lebih positif. Ini juga memperlakukan pembayaran terlambat yang terisolasi dengan lebih bijaksana dibandingkan versi sebelumnya.

FICO Skor 8 lebih memaafkan jika keterlambatan pembayaran merupakan peristiwa yang terisolasi dan akun lain memiliki reputasi yang baik, dan membagi konsumen ke dalam lebih banyak kategori untuk memberikan representasi statistik risiko yang lebih baik. Tujuan utama dari perubahan ini adalah untuk menjaga peminjam yang memiliki sedikit atau tanpa riwayat kredit agar tidak dinilai pada kurva yang sama dengan peminjam yang memiliki riwayat kredit lebih panjang.

Kesimpulan

FICO Score adalah salah satu alat terkemuka untuk mengukur kelayakan kredit peminjam. Sebagian besar pemberi pinjaman di AS menggunakan FICO Score saat membuat keputusan tentang permohonan hipotek. Meskipun skor yang rendah dapat membuat Anda putus asa, Anda dapat meningkatkan FICO Score Anda dengan meminjam secara bertanggung jawab dan melakukan pembayaran tepat waktu.