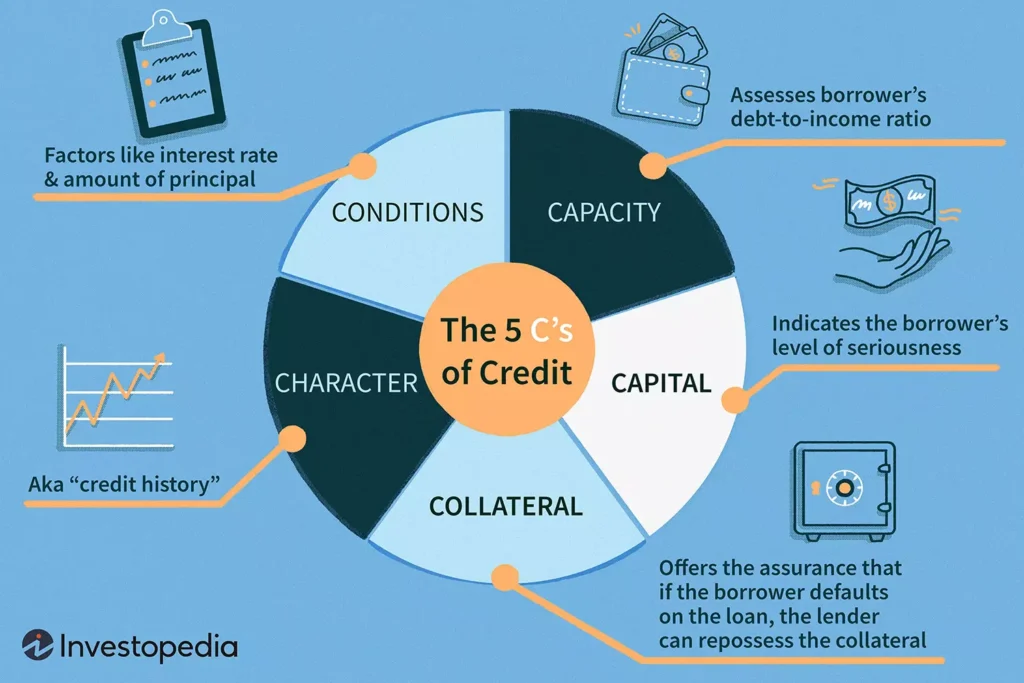

5 Cs of Credit adalah sistem yang digunakan oleh pemberi pinjaman untuk mengukur kelayakan kredit calon peminjam. Sistem ini mempertimbangkan lima karakteristik peminjam dan kondisi pinjaman, mencoba memperkirakan kemungkinan gagal bayar dan, akibatnya, risiko kerugian finansial bagi pemberi pinjaman. Lima C kredit adalah karakter, kapasitas, modal, jaminan, dan kondisi.

Memahami 5 C Kredit

Metode lima C kredit dalam mengevaluasi peminjam menggabungkan ukuran kualitatif dan kuantitatif. Pemberi pinjaman dapat melihat laporan kredit peminjam, nilai kredit, laporan laba rugi, dan dokumen lain yang relevan dengan situasi keuangan peminjam. Mereka juga mempertimbangkan informasi tentang pinjaman itu sendiri. Setiap pemberi pinjaman memiliki metodenya sendiri untuk menganalisis kelayakan kredit peminjam. Kebanyakan pemberi pinjaman menggunakan lima C—karakter, kapasitas, modal, jaminan, dan kondisi—ketika menganalisis permohonan kredit individu atau bisnis.

1. Karakter / Character

Karakter C pertama, lebih spesifiknya mengacu pada riwayat kredit, yaitu reputasi atau rekam jejak peminjam dalam membayar utangnya. Informasi ini muncul dalam laporan kredit peminjam, yang dihasilkan oleh tiga biro kredit utama: Equifax, Experian, dan TransUnion. Laporan kredit berisi informasi rinci tentang berapa banyak pemohon telah meminjam di masa lalu dan apakah mereka telah melunasi pinjaman tepat waktu. Laporan-laporan ini juga berisi informasi mengenai rekening penagihan dan kebangkrutan, dan sebagian besar informasi disimpan selama tujuh hingga 10 tahun. Informasi dari laporan ini membantu pemberi pinjaman mengevaluasi risiko kredit peminjam. Misalnya, FICO menggunakan informasi yang terdapat pada laporan kredit konsumen untuk membuat skor kredit, alat yang digunakan pemberi pinjaman untuk mendapatkan gambaran singkat tentang kelayakan kredit sebelum melihat laporan kredit.

Skor FICO berkisar antara 300 hingga 850 dan dirancang untuk membantu pemberi pinjaman memperkirakan kemungkinan pemohon akan membayar kembali pinjaman tepat waktu. Perusahaan lain, seperti VantageScore, sistem penilaian yang dibuat oleh kolaborasi Equifax, Experian, dan TransUnion, juga memberikan informasi kepada pemberi pinjaman.

Banyak pemberi pinjaman memiliki persyaratan skor kredit minimum sebelum pemohon disetujui untuk mendapatkan pinjaman baru. Persyaratan skor kredit minimum umumnya bervariasi dari satu pemberi pinjaman ke pemberi pinjaman lainnya dan dari satu produk pinjaman ke produk pinjaman berikutnya. Aturan umumnya adalah semakin tinggi skor kredit peminjam, semakin tinggi kemungkinan untuk disetujui.

Pemberi pinjaman juga secara teratur mengandalkan nilai kredit untuk menetapkan suku bunga dan persyaratan pinjaman. Hasilnya sering kali adalah tawaran pinjaman yang lebih menarik bagi peminjam yang memiliki kredit baik hingga sangat baik. Mengingat betapa pentingnya skor kredit dan laporan kredit yang baik untuk mengamankan pinjaman, ada baiknya mempertimbangkan salah satu layanan pemantauan kredit terbaik untuk memastikan bahwa informasi ini tetap aman.

Meningkatkan 5 C Anda: Karakter

Calon peminjam harus memastikan bahwa riwayat kredit dalam laporan kredit mereka benar dan akurat. Perbedaan yang merugikan dan salah dapat merusak riwayat kredit dan nilai kredit Anda. Pertimbangkan untuk menerapkan pembayaran otomatis pada tagihan berulang untuk memastikan kewajiban di masa depan dibayar tepat waktu. Membayar hutang bulanan yang berulang dan membangun riwayat pembayaran tepat waktu membantu membangun skor kredit Anda.

2. Kapasitas / Capacity

Kapasitas mengukur kemampuan peminjam untuk membayar kembali pinjamannya dengan membandingkan pendapatan dengan utang berulang dan menilai rasio utang terhadap pendapatan (DTI) peminjam. Pemberi pinjaman menghitung DTI dengan menambahkan total pembayaran utang bulanan peminjam dan membaginya dengan pendapatan kotor bulanan peminjam. Semakin rendah DTI pemohon, semakin besar peluang untuk memenuhi syarat untuk mendapatkan pinjaman baru.

Setiap pemberi pinjaman berbeda, tetapi banyak pemberi pinjaman hipotek lebih memilih DTI pemohon sekitar 36% atau kurang sebelum menyetujui permohonan pembiayaan baru. Perlu dicatat bahwa terkadang pemberi pinjaman dilarang memberikan pinjaman kepada konsumen dengan DTI yang lebih tinggi juga. Misalnya, memenuhi syarat untuk mendapatkan hipotek baru biasanya mengharuskan peminjam memiliki DTI sebesar 43% atau lebih rendah untuk memastikan bahwa peminjam dapat dengan nyaman membayar pembayaran bulanan untuk pinjaman baru tersebut, menurut Biro Perlindungan Keuangan Konsumen (CFPB).

Meningkatkan 5 Cs Anda: Kapasitas

Anda dapat meningkatkan kapasitas Anda dengan meningkatkan gaji atau upah atau mengurangi utang. Pemberi pinjaman mungkin ingin melihat riwayat pendapatan yang stabil. Meskipun berpindah pekerjaan dapat menghasilkan gaji yang lebih tinggi, pemberi pinjaman mungkin ingin memastikan bahwa keamanan pekerjaan Anda stabil dan gaji Anda akan terus konsisten.

Pemberi pinjaman dapat mempertimbangkan untuk memasukkan pekerja lepas, pertunjukan, atau penghasilan tambahan lainnya. Namun, pendapatan seringkali harus stabil dan berulang untuk pertimbangan dan manfaat maksimal. Mengamankan aliran pendapatan yang lebih stabil dapat meningkatkan kapasitas Anda.

Soal utang, membayar saldo akan terus meningkatkan kapasitas Anda. Membiayai kembali utang dengan suku bunga yang lebih rendah atau pembayaran bulanan yang lebih rendah untuk sementara waktu dapat mengurangi tekanan pada metrik utang terhadap pendapatan Anda, meskipun pinjaman baru ini mungkin memerlukan biaya lebih banyak dalam jangka panjang. Ingatlah bahwa pemberi pinjaman sering kali lebih tertarik pada kewajiban pembayaran bulanan daripada saldo utang penuh. Jadi, melunasi seluruh pinjaman dan menghilangkan kewajiban bulanan akan meningkatkan kapasitas Anda.

3. Modal / Capital

Pemberi pinjaman juga mempertimbangkan modal apa pun yang dimasukkan peminjam untuk investasi potensial. Kontribusi modal yang besar oleh peminjam mengurangi kemungkinan gagal bayar.

Peminjam yang dapat membayar uang muka sebuah rumah, misalnya, biasanya akan lebih mudah menerima hipotek—bahkan hipotek khusus yang dirancang agar kepemilikan rumah dapat diakses oleh lebih banyak orang. Misalnya, pinjaman yang dijamin oleh Administrasi Perumahan Federal (FHA) mungkin memerlukan uang muka sebesar 3,5% atau lebih tinggi, dan hampir 90% dari semua pinjaman rumah yang didukung Departemen Urusan Veteran (VA) dilakukan tanpa uang muka. Kontribusi modal menunjukkan tingkat investasi peminjam, yang dapat membuat pemberi pinjaman lebih nyaman dalam memberikan kredit. Besarnya uang muka juga dapat mempengaruhi tingkat dan persyaratan pinjaman peminjam. Umumnya, uang muka yang lebih besar atau kontribusi modal yang lebih besar menghasilkan tarif dan persyaratan yang lebih baik. Dengan pinjaman hipotek, misalnya, uang muka sebesar 20% atau lebih akan membantu peminjam menghindari keharusan membeli asuransi hipotek swasta (PMI) tambahan.

Meningkatkan 5 C Anda: Modal

Modal sering kali diperoleh dari waktu ke waktu, dan mungkin diperlukan lebih banyak kesabaran untuk mengumpulkan uang muka yang lebih besar untuk pembelian besar. Tergantung pada jangka waktu pembelian Anda, Anda mungkin ingin memastikan bahwa tabungan uang muka Anda menghasilkan pertumbuhan, seperti melalui investasi. Beberapa investor dengan jangka waktu investasi yang panjang mungkin mempertimbangkan untuk menempatkan modalnya pada dana indeks atau dana yang diperdagangkan di bursa (ETF) untuk potensi pertumbuhan dengan risiko kehilangan modal.

Pertimbangan lainnya adalah waktu pembelian besar. Mungkin lebih menguntungkan untuk melanjutkan pembelian besar dengan uang muka yang lebih rendah dibandingkan menunggu untuk membangun modal. Dalam banyak situasi, nilai aset mungkin terapresiasi (seperti harga rumah yang meningkat). Dalam kasus ini, akan kurang bermanfaat jika menghabiskan waktu untuk membangun modal.

4. Jaminan / Collateral

Agunan dapat membantu peminjam mendapatkan pinjaman. Hal ini memberikan jaminan kepada pemberi pinjaman bahwa jika peminjam gagal membayar pinjamannya, pemberi pinjaman dapat memperoleh sesuatu kembali dengan mengambil alih agunan. Agunan sering kali merupakan objek yang menjadi tujuan seseorang meminjam uang: Pinjaman mobil, misalnya, dijamin dengan mobil, dan hipotek dijamin dengan rumah. Oleh karena itu, pinjaman dengan jaminan kadang-kadang disebut sebagai pinjaman terjamin atau utang terjamin. Mereka umumnya dianggap kurang berisiko untuk diterbitkan oleh pemberi pinjaman. Oleh karena itu, pinjaman yang dijamin dengan suatu bentuk agunan biasanya ditawarkan dengan suku bunga yang lebih rendah dan jangka waktu yang lebih baik dibandingkan dengan bentuk pembiayaan tanpa jaminan lainnya.

Meningkatkan 5 C Anda: Jaminan

Anda dapat meningkatkan jaminan Anda hanya dengan menandatangani jenis perjanjian pinjaman tertentu. Pemberi pinjaman sering kali memberikan hak gadai pada jenis aset tertentu untuk memastikan bahwa mereka memiliki hak untuk memulihkan kerugian jika Anda gagal bayar. Perjanjian jaminan ini mungkin menjadi persyaratan pinjaman Anda. Beberapa jenis pinjaman lain mungkin memerlukan agunan eksternal. Misalnya, pinjaman pribadi dan pribadi mungkin memerlukan jaminan mobil Anda. Untuk pinjaman jenis ini, pastikan Anda memiliki aset yang dapat diposkan, dan ingat bahwa bank hanya berhak atas aset tersebut jika Anda gagal bayar.

5. Kondisi / Conditions

Selain memeriksa pendapatan, pemberi pinjaman juga melihat kondisi umum yang berkaitan dengan pinjaman. Hal ini dapat mencakup lamanya pelamar bekerja pada pekerjaannya saat ini, bagaimana kinerja industrinya, dan stabilitas pekerjaan di masa depan. Kondisi pinjaman, seperti tingkat bunga dan jumlah pokok, mempengaruhi keinginan pemberi pinjaman untuk membiayai peminjam. Kondisi dapat merujuk pada bagaimana peminjam ingin menggunakan uangnya. Pinjaman usaha yang dapat memberikan arus kas masa depan mungkin memiliki kondisi yang lebih baik daripada renovasi rumah ketika kondisi perumahan sedang merosot di mana peminjam tidak berniat untuk menjual. Selain itu, pemberi pinjaman dapat mempertimbangkan kondisi di luar kendali peminjam, seperti keadaan perekonomian, tren industri, atau perubahan undang-undang yang menunggu keputusan. Bagi perusahaan yang berusaha mendapatkan pinjaman, kondisi yang tidak terkendali ini mungkin merupakan prospek bagi keamanan finansial pemasok utama atau pelanggan di tahun-tahun mendatang.

Meningkatkan 5 Cs Anda: Kondisi

Dari lima C, kondisi merupakan kondisi yang paling kecil kemungkinannya untuk dapat dikendalikan. Banyak kondisi seperti kondisi makroekonomi, global, politik, atau kondisi keuangan yang luas mungkin tidak berkaitan secara spesifik dengan peminjam. Sebaliknya, hal tersebut mungkin merupakan kondisi yang mungkin dihadapi semua peminjam. Seorang peminjam mungkin dapat mengendalikan beberapa kondisi. Pastikan Anda memiliki alasan yang kuat dan kokoh untuk berhutang, dan mampu menunjukkan bagaimana posisi keuangan Anda saat ini mendukung hal tersebut. Dunia usaha, misalnya, mungkin perlu menunjukkan prospek yang kuat dan proyeksi keuangan yang sehat.

Kesimpulan

Pemberi pinjaman menggunakan kriteria tertentu untuk mengevaluasi peminjam sebelum menerbitkan utang. Kriteria tersebut seringkali terbagi dalam beberapa kategori, yang secara kolektif disebut sebagai lima C. Untuk memastikan persyaratan kredit terbaik, pemberi pinjaman harus mempertimbangkan karakter kredit mereka, kemampuan melakukan pembayaran, jaminan yang ada, modal yang tersedia untuk simpanan di muka, dan kondisi yang lazim di pasar.