Key Rate Duration mengukur bagaimana nilai sekuritas utang atau portofolio instrumen utang, umumnya obligasi, berubah pada titik jatuh tempo tertentu di sepanjang keseluruhan kurva imbal hasil. Saat menjaga jatuh tempo lainnya tetap konstan, Key Rate Duration digunakan untuk mengukur sensitivitas harga sekuritas utang terhadap perubahan imbal hasil sebesar 1% untuk jatuh tempo tertentu.

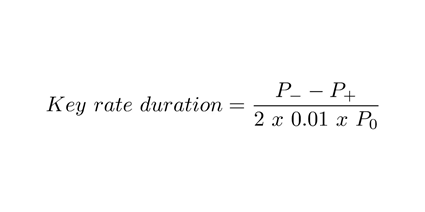

Rumus untuk Key Rate Duration

Di mana:

P- = harga sekuritas setelah penurunan imbal hasil sebesar 1%

P+ = harga sekuritas setelah peningkatan imbal hasil sebesar 1%

P0 = harga asli sekuritas

Menghitung Key Rate Duration

Sebagai contoh, asumsikan bahwa obligasi awalnya dihargai sebesar $1.000, dan dengan peningkatan imbal hasil sebesar 1% akan dihargai sebesar $970, dan dengan penurunan imbal hasil sebesar 1% akan dihargai sebesar $1.040. Berdasarkan rumus di atas, Key Rate Duration untuk obligasi ini adalah:

KRD=($1.040−$970)/(2×1%×$1.000)=$70/$20=3,5

di mana:

KRD = Key Rate Duration

Yang Diberitahukan oleh Key Rate Duration kepada Anda

Durasi suku bunga acuan merupakan konsep penting dalam memperkirakan perubahan nilai yang diharapkan untuk obligasi atau portofolio obligasi karena hal itu terjadi ketika kurva imbal hasil bergeser dengan cara yang tidak sepenuhnya paralel, yang sering terjadi. Durasi efektif—metrik obligasi penting lainnya—adalah ukuran durasi yang mendalam yang juga menghitung perubahan harga yang diharapkan untuk obligasi atau portofolio obligasi dengan perubahan imbal hasil sebesar 1%, tetapi hanya berlaku untuk pergeseran paralel dalam kurva imbal hasil. Inilah sebabnya mengapa durasi suku bunga acuan merupakan metrik yang sangat berharga. Durasi suku bunga acuan dan durasi efektif saling terkait. Ada 11 jatuh tempo di sepanjang kurva suku bunga spot Treasury, dan durasi suku bunga acuan dapat dihitung untuk masing-masing jatuh tempo. Jumlah dari semua 11 durasi suku bunga acuan di sepanjang kurva imbal hasil portofolio sama dengan durasi efektif portofolio.

Contoh Cara Menggunakan Key Rate Duration

Sulit untuk menginterpretasikan Key Rate Duration secara individual karena sangat tidak mungkin satu titik pada kurva imbal hasil treasury akan mengalami pergeseran ke atas atau ke bawah pada satu titik sementara titik lainnya tetap konstan. Hal ini berguna untuk melihat Key Rate Duration di seluruh kurva dan melihat nilai relatif Key Rate Duration antara dua sekuritas. Misalnya, asumsikan obligasi X memiliki Key Rate Duration satu tahun sebesar 0,5 dan Key Rate Duration lima tahun sebesar 0,9. Obligasi Y memiliki Key Rate Duration masing-masing sebesar 1,2 dan 0,3 untuk titik jatuh tempo ini. Dapat dikatakan bahwa obligasi X setengah sensitif seperti obligasi Y pada ujung jangka pendek kurva, sementara obligasi Y sepertiga sensitif terhadap perubahan suku bunga pada bagian tengah kurva.