Life-Cycle Hypothesis (LCH) adalah teori ekonomi yang menggambarkan kebiasaan belanja dan menabung seseorang sepanjang hidupnya. Teori ini menyatakan bahwa individu berusaha untuk memperlancar konsumsi sepanjang hidupnya dengan meminjam ketika pendapatan mereka rendah dan menabung ketika pendapatan mereka tinggi. Konsep ini dikembangkan oleh ekonom Franco Modigliani dan muridnya, Richard Brumberg, pada awal tahun 1950-an.

Memahami LCH

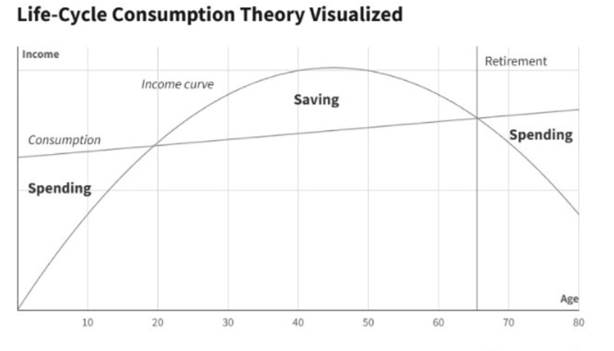

LCH berasumsi bahwa individu merencanakan pengeluaran mereka sepanjang hidupnya, dengan mempertimbangkan pendapatan masa depan mereka. Oleh karena itu, mereka berutang sejak muda, dengan asumsi pendapatan masa depan akan memungkinkan mereka untuk melunasinya. Mereka kemudian menabung selama usia paruh baya untuk mempertahankan tingkat konsumsi mereka saat pensiun.

Grafik pengeluaran individu dari waktu ke waktu menunjukkan pola berbentuk punuk di mana akumulasi kekayaan rendah selama masa muda dan usia tua, dan tinggi selama usia paruh baya.

LCH vs. Teori Keynesian

LCH menggantikan hipotesis sebelumnya yang dikembangkan oleh ekonom John Maynard Keynes pada tahun 1936. Keynes percaya bahwa tabungan hanyalah salah satu barang dan persentase yang dialokasikan individu untuk tabungan mereka akan tumbuh seiring dengan peningkatan pendapatan mereka.

Hal ini menimbulkan masalah potensial karena menyiratkan bahwa seiring dengan peningkatan pendapatan suatu negara, kelebihan tabungan akan terjadi, dan permintaan agregat serta output ekonomi akan stagnan.

Masalah lain dengan teori Keynes adalah ia tidak membahas pola konsumsi masyarakat dari waktu ke waktu. Misalnya, seorang individu paruh baya yang merupakan kepala keluarga akan mengonsumsi lebih banyak daripada seorang pensiunan. Meskipun penelitian selanjutnya umumnya mendukung LCH, teori ini juga memiliki masalah (lihat “Pertimbangan Khusus” di bawah).

Pertimbangan Khusus

LCH membuat beberapa asumsi, beberapa di antaranya mungkin salah dalam kasus tertentu:

1. Misalnya, LCH mengasumsikan bahwa orang menghabiskan kekayaan mereka selama usia tua. Namun, seringkali kekayaan tersebut diwariskan kepada anak-anak, atau orang yang lebih tua mungkin tidak mau menghabiskan kekayaan mereka.

2. Teori ini juga berasumsi bahwa orang-orang merencanakan ke depan dalam hal membangun kekayaan, tetapi banyak yang menunda-nunda atau kurang disiplin untuk menabung.

3. Asumsi lain adalah bahwa orang-orang menghasilkan pendapatan tertinggi ketika mereka berada di usia kerja. Namun, beberapa orang memilih untuk bekerja lebih sedikit ketika mereka relatif muda dan terus bekerja paruh waktu ketika mereka mencapai usia pensiun.

Akibatnya, salah satu implikasinya adalah bahwa orang yang lebih muda lebih mampu mengambil risiko investasi daripada individu yang lebih tua, yang tetap menjadi prinsip keuangan pribadi yang diterima secara luas.

4. Asumsi tambahan yang perlu diperhatikan adalah bahwa mereka yang berpenghasilan tinggi lebih mampu menabung dan memiliki kecerdasan finansial yang lebih besar daripada mereka yang berpenghasilan rendah. Orang-orang berpenghasilan rendah mungkin memiliki utang kartu kredit dan pendapatan yang lebih sedikit.

5. Terakhir, jaring pengaman atau tunjangan yang diuji berdasarkan kemampuan untuk orang lanjut usia dapat membuat orang enggan menabung karena mereka mengantisipasi menerima pembayaran Jaminan Sosial yang lebih tinggi ketika mereka pensiun.

Kesimpulan

Life-Cycle Hypothesis, yang dikembangkan pada tahun 1950-an, menyatakan bahwa orang cenderung mempertahankan tingkat pengeluaran yang konsisten sepanjang hidup mereka. Kritik telah dilontarkan terhadap LCH. Salah satunya adalah bahwa orang tidak selalu mempertahankan pola konsumsi yang konsisten. Misalnya, seseorang yang berusia paruh baya dengan keluarga beranggotakan empat orang dan memiliki hipotek cenderung mengonsumsi lebih banyak daripada ketika mereka pensiun, tidak memiliki tanggungan, dan memiliki rumah sendiri. Namun, LHC masih dianggap sebagai bagian penting dari teori ekonomi modern.